Deudas bancarias: revisar historial y opciones de pago

Este artículo te guía, paso a paso, para revisar tu historial de deudas bancarias en Chile y elegir la mejor alternativa de pago según tu situación. Integra fuentes oficiales, herramientas comparadoras, simuladores y procedimientos gratuitos del Estado para que tomes decisiones informadas, reduzcas costos y ordenes tus finanzas personales con plena validez regulatoria.

- Deudas IPS: consulta de cargas y pagos

- Deuda Banco Falabella: revisar cuotas y pagar en línea

- Deuda Banco de Chile: revisar cuotas y pagar en línea

- Deuda universitaria: revisar estado y alternativas de pago

Panorama general de las deudas bancarias y su impacto

Las deudas bancarias más comunes en Chile son los créditos de consumo, tarjetas de crédito, líneas de crédito, sobregiros y créditos hipotecarios. Aunque cada producto funciona distinto, todos comparten obligaciones contractuales, costos explícitos (intereses, comisiones, seguros) y deberes de información por parte de las entidades. La educación financiera pública y las herramientas del Estado permiten comparar condiciones como la Carga Anual Equivalente (CAE) y el Costo Total del Crédito (CTC), para que no pagues de más por el mismo monto y plazo.

Tipos de deuda y particularidades clave

En consumo y tarjetas, el costo final está fuertemente influido por la tasa, la comisión y los seguros asociados; por eso, comparar CAE y CTC es imprescindible antes de firmar. En hipotecarios, las diferencias de tasa y seguros de desgravamen e incendio-inclusión de sismo pueden significar millones a lo largo del plazo; la portabilidad financiera y los simuladores oficiales ayudan a optimizar. Para líneas y sobregiros, monitorea comisiones, intereses diarios y eventuales gastos por mora y cobranza.

Por qué la CAE manda al comparar

La CAE resume en un porcentaje todos los costos del crédito y permite comparar “peras con peras” entre oferentes para el mismo monto y plazo. Siempre que compares créditos equivalentes, prefiere la CAE más baja; es un derecho que las instituciones te informen CAE y CTC en forma clara y oportuna.

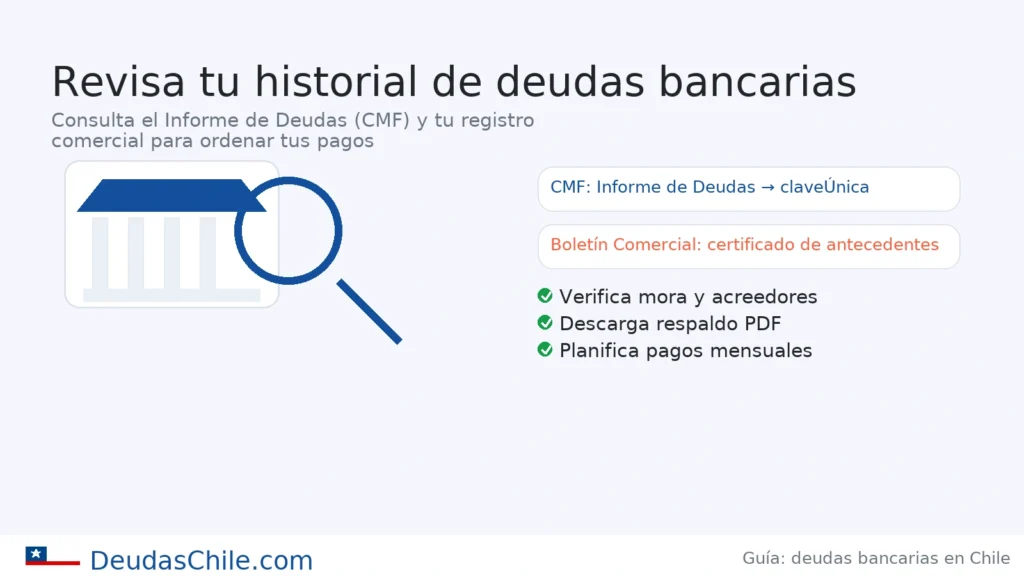

Cómo revisar tu historial de deudas de manera oficial

El primer paso para ordenar tus finanzas es mirar tu foto crediticia completa. En Chile existen informes oficiales y comerciales que se complementan: el Informe de Deudas de la Comisión para el Mercado Financiero (CMF) y los registros de protestos y morosidades del Boletín Comercial (conocido como DICOM).

Informe de Deudas CMF: “Conoce tu Deuda”

Es el reporte gratuito y oficial que consolida tus obligaciones con entidades fiscalizadas por la CMF. Se solicita con ClaveÚnica y permite descargar tu informe para revisarlo o adjuntarlo en trámites (renegociaciones, reclamos, etc.). Accede directamente a Conoce tu Deuda o revisa el instructivo.

Qué incluye y qué no incluye

El Informe CMF consolida deudas con bancos, compañías y cooperativas supervisadas, además de mostrar información útil para educación financiera. No sustituye los certificados de protestos o morosidades del Boletín Comercial. Para un panorama completo, cruza ambos.

Boletín Comercial y DICOM

El Boletín Comercial emite certificados de antecedentes comerciales (protestos y morosidades). Es diferente del informe CMF y relevante si te rechazaron un crédito por “historial negativo”. Puedes consultar y descargar certificados en la sucursal virtual del Boletín.

Protección de datos y actualización de tu información

La Ley 19.628 reconoce derechos sobre tus datos personales, incluyendo los financieros; si hay errores, puedes pedir rectificación y actualización. Revisa el texto legal y orientaciones públicas para ejercer estos derechos. Ley 19.628 y extractos oficiales.

Entender cargos por mora y cobranzas extrajudiciales

Si te atrasas, además de intereses moratorios, pueden aparecer gastos de cobranza extrajudicial. Estos están acotados por ley y no pueden exceder topes porcentuales sobre lo adeudado. También deben corresponder a gestiones efectivamente realizadas y ciñerse a reglas de contacto y notificación.

Topes legales y verificación rápida

Los topes máximos vigentes son progresivos: hasta un porcentaje sobre deudas en mora inferiores a un umbral, otro tramo intermedio y un tramo superior. Usa la calculadora oficial de SERNAC para comprobar si lo cobrado está dentro de la ley, y revisa el reglamento y el texto refundido de la Ley del Consumidor.

Qué hacer si te cobran mal

Guarda comprobantes, pantallazos e historiales de contacto. Si detectas cobros indebidos o gestiones abusivas, reclama a la empresa y, si no hay respuesta, ingresa reclamo ante el SERNAC o la CMF (si es una entidad fiscalizada).

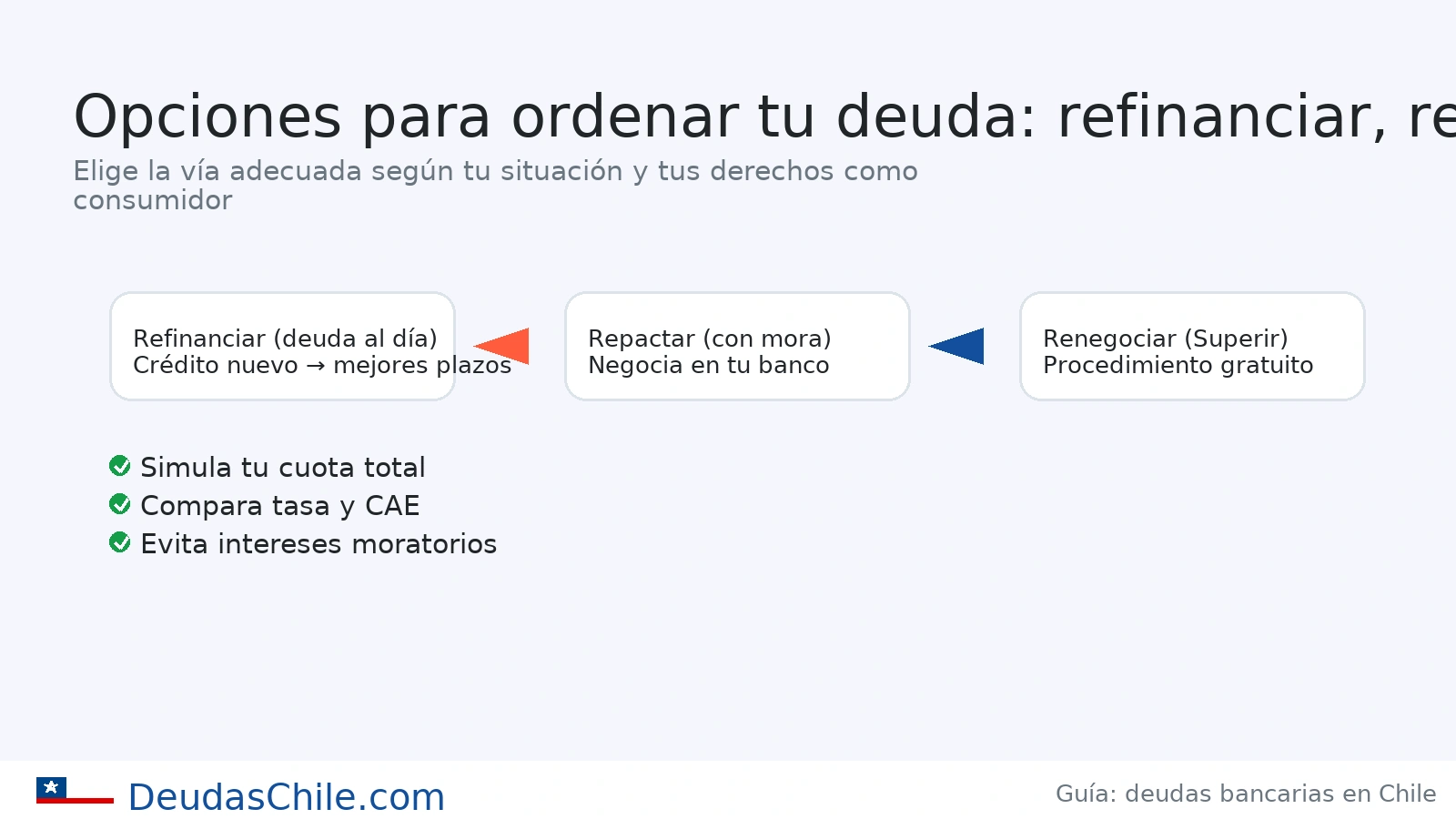

Opciones de pago y salida según tu caso

No todas las soluciones implican más deuda; muchas reducen costo total o facilitan el orden. Elige con información y compara con herramientas oficiales para no encarecer el problema.

Pago al día, amortizaciones y prepago inteligente

Si tu liquidez lo permite, amortizar capital o prepagar puede bajar intereses futuros. Antes, usa calculadoras para proyectar el ahorro y solicita la liquidación del crédito; es tu derecho como consumidor financiero.

Repactación o reprogramación con tu banco

Negociar nuevas cuotas o un plazo mayor puede aliviar el flujo mensual, pero mira la CAE y el CTC tras la repactación; a veces extiende el costo final. Exige hoja de condiciones y simulaciones comparables. Usa el comparador de SERNAC para negociar con datos duros.

Portabilidad financiera para mejorar condiciones

La Ley de Portabilidad Financiera facilita cambiarte de proveedor o refinanciar con mejores condiciones; la subrogación especial del crédito opera por ley y simplifica la migración. Revisa el texto legal y el portal gubernamental para conocer alcance, productos incluidos y pasos.

Costos, subrogación y buenas prácticas

Evalúa notaría, tasación y seguros al portar; compara la CAE resultante y exige certificar la extinción del crédito anterior cuando proceda. El objetivo de la ley es reducir barreras y costos de cambio; infórmate con análisis académicos y prácticos para evitar sorpresas.

Renegociación administrativa y gratuita en la SUPERIR

Si tienes deudas vencidas y sin demanda, la Superintendencia de Insolvencia y Reemprendimiento ofrece un procedimiento administrativo gratuito para personas deudoras: renegociar obligaciones o vender bienes bajo reglas claras. Consulta requisitos oficiales, plazos y canales de atención.

Condiciones de entrada y documentos básicos

Entre los requisitos habituales: dos o más deudas vencidas por más de 90 días que sumen al menos un umbral en UF, no haber sido notificado judicialmente por esas deudas y contar con tu cédula vigente. Te pedirán documentos como Informe de Deudas CMF y certificados del Boletín Comercial. Verifica los detalles actualizados en los portales oficiales.

Preguntas frecuentes con base legal

Estas respuestas resumen dudas recurrentes, con referencias normativas y herramientas prácticas.

Cómo comparar ofertas de crédito de manera correcta

Compara siempre por CAE y CTC para el mismo monto y plazo, y solicita la liquidación del crédito si vas a prepagar o portar. El SERNAC concentra derechos e instructivos para consumidores financieros.

Qué es la prescripción y por qué no es automática

La prescripción es una defensa que extingue acciones judiciales tras cierto tiempo sin ejercicio; en Chile, el Código Civil establece reglas generales sobre acciones ordinarias y ejecutivas y el cómputo desde que la obligación es exigible. Debe ser alegada y declarada por tribunal; por sí sola no borra registros comerciales sin resolución. Revisa los artículos relevantes y doctrina. Código Civil, arts. 2514 y 2515 y análisis académico.

Cuándo considerar asesoría legal

Si te notifican una demanda de cobro, si dudas sobre cortes de prescripción o si hay garantías reales (hipoteca, prenda), busca orientación profesional, ya que los plazos y efectos varían según el título y la situación procesal.

Cómo y dónde reclamar

Contacta primero a la institución e insiste por escrito. Si no hay solución, ingresa reclamo en el Portal del Consumidor de SERNAC o en la CMF si es una entidad fiscalizada; podrás hacer seguimiento del caso en línea.

Herramientas oficiales para bajar el costo de tus deudas

Antes de reprogramar, consolidar o portar, calcula el impacto financiero con simuladores y compara alternativas de mercado. Esto te evita pagar costos ocultos, alarga menos de lo necesario el plazo y protege tu presupuesto mensual.

Checklist breve para decisiones de alto impacto

Antes de firmar cualquier repactación o refinanciamiento:

- Compara CAE, CTC, seguros y comisiones entre ofertas equivalentes.

- Proyecta ahorro por prepago o amortización con calculadoras oficiales.

- Si vas a portar, confirma extinción del crédito original y costos asociados.

- Si cumples requisitos de SUPERIR, evalúa la renegociación administrativa gratuita.

Casos de uso y ejemplos prácticos

Supón que tienes un crédito de consumo con tasa alta y dos tarjetas con mora. Con tu Informe CMF verificas saldos y atrasos, y con el Boletín Comercial confirmas morosidades. Usas el simulador de SERNAC para comparar un crédito de consolidación con mejores condiciones y, en paralelo, consultas portabilidad para unificar en una sola cuota. Si aún no llegas a un acuerdo o cumples requisitos de la SUPERIR, preparas antecedentes para la renegociación administrativa.

Errores comunes que encarecen tu deuda

- Repactar sin comparar CAE y CTC, lo que encarece el crédito y extiende la deuda innecesariamente.

- Ignorar topes de cobranza extrajudicial y pagar cobros indebidos.

- Confiar en que la “prescripción automática” soluciona tu problema sin gestión judicial: la prescripción debe alegarse y declararse.

Ordenar tus deudas bancarias exige información oficial y un método claro: descarga tu Informe CMF, complementa con el Boletín Comercial, verifica cobros por mora con la calculadora de SERNAC, y compara CAE y CTC antes de repactar, consolidar o portar. Si cumples requisitos de la SUPERIR, considera la renegociación administrativa gratuita. Con estas herramientas y enlaces oficiales reduces costos, evitas cláusulas abusivas y recuperas el control de tu presupuesto con decisiones basadas en datos y amparo legal.

Tarjetas de crédito: cómo leer costos, evitar sobrecargos y comparar con criterios profesionales

Las tarjetas de crédito concentran una parte relevante de las deudas bancarias en Chile. Para controlarlas, conviene dominar tres frentes: entender el estado de cuenta (pago mínimo, interés rotativo, comisiones y cargos por mora), comparar costos con herramientas oficiales y ejercer derechos como cerrar el producto cuando ya no lo necesitas o cuando sus costos son injustificados. El Servicio Nacional del Consumidor dispone de un comparador que reúne cargos y comisiones reportadas por los emisores, útil para identificar diferencias relevantes de precio antes de contratar o renegociar.

Cómo interpretar tu estado de cuenta

El estado de cuenta detalla el “pago mínimo”, el “saldo facturado”, las compras del periodo, avances en efectivo, comisiones, impuestos y, cuando corresponde, intereses por mora y gastos de cobranza. Los cargos por atraso están reglados y no pueden exceder topes legales; además, sólo proceden después de un número mínimo de días de mora. Revisa el desglose y compáralo con los límites que publica el SERNAC en su calculadora de cobranza.

Pago mínimo, interés rotativo y avances

Si pagas sólo el mínimo, el saldo restante genera interés rotativo y puede encarecer significativamente la deuda; lo mismo ocurre con los “avances en efectivo”, que suelen tener comisión y tasa más alta. Para dimensionar el costo, apóyate en el comparador de tarjetas y contrasta cargos por mantención, uso en el extranjero y avances, además de la información educacional disponible.

Seguridad y fraudes: límites de responsabilidad

Respecto de fraudes en medios de pago, la normativa reciente reforzó los derechos de usuarios y las obligaciones de las entidades respecto de información, seguridad y tratamiento de denuncias. SERNAC resume los principales cambios y obligaciones que rigen a bancos y emisores en materia de fraudes con tarjetas y medios electrónicos.

Cómo cerrar una tarjeta o una cuenta

Si ya no quieres mantener una tarjeta o cuenta y no registras saldos pendientes, puedes solicitar el cierre y obtener respuesta oportuna. SERNAC indica que tienes derecho a terminar el contrato y dejar de pagar cobros de mantención cuando lo adeudado está pagado, con un plazo acotado para que la entidad ejecute el cierre.

Tasas de interés: interés corriente, interés máximo y cómo usarlos a tu favor

Para evaluar si lo que pagas es razonable, necesitas referencias. La Comisión para el Mercado Financiero publica mensualmente la tasa de interés corriente y la tasa máxima convencional por tipo y plazo de operación. Estas referencias sirven para auditar que la tasa aplicada por tu banco esté dentro de los límites legales y para comparar ofertas.

Cómo ocupar las tasas de referencia al negociar

Al reprogramar un consumo o consolidar saldos de tarjetas, compara la tasa ofrecida con el interés corriente para tu tramo de monto y plazo. Si la tasa sugerida se acerca al máximo, será difícil que el costo total te convenga. Exige hoja de condiciones con CAE y Costo Total del Crédito y guarda respaldo del simulador que uses para fundamentar tu contraoferta.

Prepago y liquidaciones: derechos, comisiones y simulación profesional

El derecho a prepagar créditos está consagrado en la Ley sobre Operaciones de Crédito de Dinero. Antes de prepagar, solicita la liquidación oficial y verifica si corresponde comisión de prepago y en qué porcentaje, según el tipo de crédito y su plazo. La CMF ofrece herramientas educativas para calcular el impacto de amortizaciones y prepagos.

Cómo pedir una liquidación que te sirva para decidir

Pide a la entidad: capital adeudado, intereses devengados a la fecha efectiva de prepago, comisiones, seguros y cualquier gasto por administración. Cruza el ahorro de intereses del simulador con la comisión de prepago para ver el punto de equilibrio. Si el ahorro supera la comisión y no compromete tu liquidez, el prepago suele convenir.

Portabilidad financiera: migrar productos para bajar tu CAE

La portabilidad financiera permite cambiarte de proveedor o refinanciar productos existentes con menores costos de transacción y un procedimiento estandarizado. Revisa los pasos, productos incluidos y requisitos en el portal oficial del Gobierno y en el texto de la ley.

Cuándo conviene portar y cuándo reprogramar con tu banco

Portar conviene cuando logras una CAE sustancialmente menor al consolidar tarjetas y consumo, o cuando reduces comisiones y seguros asociados en el paquete. Si la mejora es marginal, negocia con tu banco actual usando ofertas comparables como palanca. Documenta cada cotización y exige confirmación por escrito de la extinción del crédito anterior al cerrar el proceso.

Seguros asociados a créditos: libre elección, licitaciones y qué revisar

Los créditos hipotecarios suelen incluir seguros de desgravamen y de incendio con adicionales (como sismo), que se contratan de manera colectiva por cuenta del cliente. La normativa obliga a licitar públicamente estas coberturas y, además, reconoce tu derecho a contratar seguros individuales equivalentes con la compañía de tu preferencia, que la entidad crediticia debe aceptar si cumplen los requisitos técnicos.

Libre elección en la práctica

Si eliges una póliza externa equivalente, la entidad debe aceptarla, mientras cumpla con las condiciones técnicas y de cobertura exigidas. Revisa el condicionado de tu póliza, certificados de cobertura y las exigencias de equivalencia que publica la CMF.

Qué revisar en tu póliza

Verifica coberturas, exclusiones, deducibles, suma asegurada y condiciones de vigencia. Si el banco contrata en forma colectiva, exige el detalle de prima y el certificado de cobertura; si contratas por tu cuenta, guarda póliza, endosos y comprobantes.

Cobranza extrajudicial: topes, horarios y límites al contacto

La cobranza extrajudicial está regulada: existen topes porcentuales a los “gastos de cobranza”, límites de frecuencia y horarios para contactar al consumidor y prohibiciones explícitas contra el hostigamiento o la divulgación de tu deuda a terceros. SERNAC resume estas reglas y ofrece guía práctica para ejercer tus derechos.

Topes y cuándo se pueden cobrar

Los gastos de cobranza se calculan sobre la deuda vencida bajo una escala progresiva y sólo pueden cobrarse tras un plazo mínimo de atraso. Verifica los porcentajes y el “desde cuándo” con la calculadora oficial y el reglamento que complementa la Ley del Consumidor.

Horario y forma del contacto

Las empresas no pueden informar tu mora a familiares, jefaturas ni terceros; el contacto admite límites de frecuencia y franja horaria. Si te llaman fuera de horario permitido o exceden la frecuencia, registra evidencia y reclama.

Cómo reclamar por cobros indebidos o hostigamiento

Primero reclama a tu proveedor por escrito; si no hay respuesta o persiste el problema, presenta un reclamo ante el SERNAC o ante la CMF si es una entidad fiscalizada. Adjunta boletas, pantallazos, audios o registros de llamadas.

Renegociación administrativa y gratuita si estás sobrepasado

Si reúnes requisitos objetivos, puedes acogerte al procedimiento administrativo gratuito de renegociación para personas deudoras ante la Superintendencia de Insolvencia y Reemprendimiento, con suspensión de gestiones de cobro mientras dure el proceso y acuerdos con tus acreedores. Revisa requisitos, documentos y canales de ayuda.

Documentos típicos para ingresar

Con frecuencia te solicitarán tu Informe de Deudas CMF, certificados comerciales, liquidaciones de crédito y antecedentes de ingresos y gastos. Prepara todo con anticipación para acelerar la admisibilidad del caso.

Plantillas de uso inmediato

Solicitud de cierre de tarjeta o cuenta

Señores [Entidad], por medio de la presente solicito el término de mi contrato de [tarjeta/cuenta] asociado al RUT [___] y producto [___]. No mantengo saldos pendientes ni cargos por devengar, por lo que requiero el cierre dentro del plazo legal y el envío del certificado de término. Agradezco confirmación escrita y el detalle de cualquier cargo final. Atentamente, [Nombre], [correo], [teléfono].

Reclamo por cobro de gastos de cobranza sobre el tope

Señores [Entidad], en relación con el crédito [N°], informo que aplicaron gastos de cobranza por [monto], superando el tope legal según la escala vigente. Solicito reliquidación, reversa de cobros improcedentes y ajuste de intereses. Adjunto cálculo con la calculadora SERNAC y respaldo documental. De no prosperar, elevaré reclamo ante SERNAC/CMF.

Solicitud de liquidación para prepago

Señores [Entidad], solicito la liquidación de mi crédito [tipo y N°] con fecha efectiva [dd/mm/aaaa], desglosando capital, intereses devengados, comisión de prepago y seguros asociados, según Ley 18.010. Evaluaré prepago total/parcial en base a dicha información. Favor remitir por escrito dentro de los plazos legales.

Checklist operativo para bajar el costo de tu deuda

- Descarga tu Informe de Deudas CMF y guarda respaldo en PDF.

- Si tienes mora, verifica topes y plazos de cobranza con la calculadora SERNAC.

- Compara CAE/CTC y comisiones usando el simulador de consumo y el comparador de tarjetas.

- Si la mejora en condiciones es sustancial, accede a portabilidad financiera.

- Si estás sobrepasado, revisa la renegociación en SUPERIR.

Glosario esencial para entender tus deudas bancarias

CAE

Carga Anual Equivalente. Indicador que resume, en porcentaje anual, el costo de un crédito incluyendo tasa, comisiones y seguros. Úsala para comparar ofertas equivalentes.

Costo Total del Crédito

Suma de todos los pagos que realizarás durante la vida del crédito, incluyendo intereses y cargos. Contrástalo con la CAE para identificar la alternativa más barata.

Interés Corriente e Interés Máximo Convencional

Referencias que publica mensualmente la CMF, por tipo de operación y plazo, para transparentar el costo del dinero en el mercado y el límite legal.

Gastos de Cobranza Extrajudicial

Montos que pueden cobrarte por gestiones de cobro fuera de tribunales; tienen topes porcentuales y requisitos de procedencia.

Para ordenar deudas bancarias con criterio profesional: descarga tu Informe de Deudas, audita costos y tasas con referencias de la CMF, usa la calculadora de cobranza para frenar cobros indebidos, compite ofertas con el comparador del SERNAC y elige entre prepagar, reprogramar o portar, según el ahorro concreto en CAE y Costo Total del Crédito. Si cumples requisitos, activa la renegociación en la SUPERIR. Con estos pasos, enlaces y herramientas oficiales, reduces costos, evitas abusos y recuperas el control de tu presupuesto.

Deuda pública en Chile: conceptos básicos y consulta

Deuda Fondo Solidario: consulta y acuerdos de pago

Deuda De Codelco: revisar y regularizar online

Deuda Lider: consulta por RUT y convenios de pago

Deuda Forum: consulta por RUT y convenios de pago

Subir

Deja una respuesta