Deudas cuando una persona muere: guía para revisar, entender y pagar

Cuando fallece un familiar, además del duelo aparecen preguntas urgentes sobre cuentas por pagar, créditos, impuestos, pensiones de sobrevivencia, seguros, vehículos y trámites como la posesión efectiva. Esta guía, orientada a personas adultas en Chile, explica de forma práctica qué deudas subsisten tras la muerte, cuáles se extinguen, cómo proteger el patrimonio personal de los herederos, qué documentos solicitar y en qué orden actuar para que los pagos se ajusten a la ley y a la prelación de créditos.

Qué ocurre con las deudas al fallecer el titular

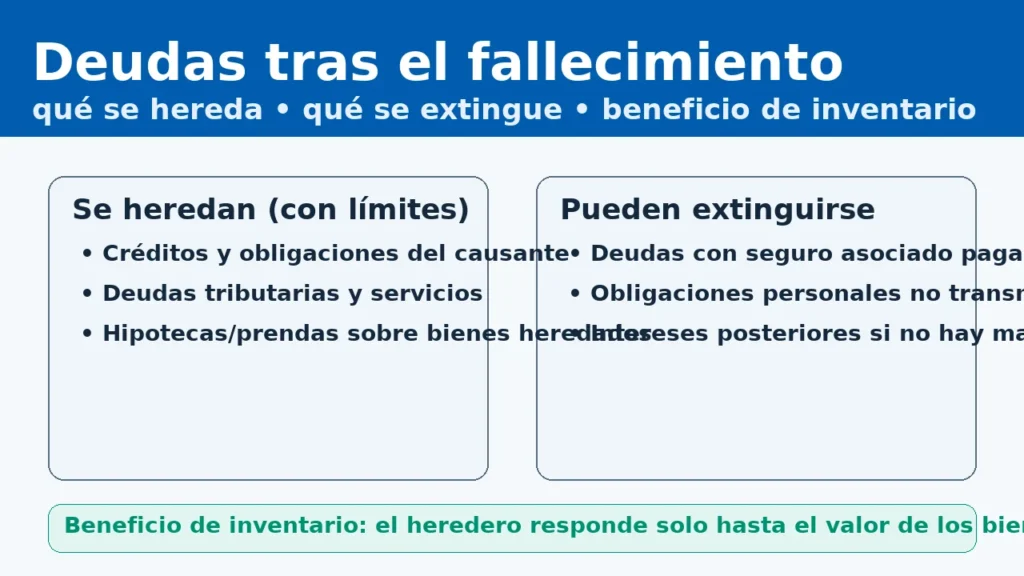

En Chile, la herencia comprende bienes, derechos y también deudas del causante. La transmisión se produce por la muerte y los llamados a suceder pueden aceptar o renunciar; la ley prevé mecanismos para limitar la responsabilidad de quienes heredan. En concreto, el beneficio de inventario permite que los herederos no respondan con su patrimonio propio más allá del valor de los bienes heredados. Esta institución está reconocida en el Código Civil y su definición normativa es clara: aceptar con beneficio de inventario “consiste en no hacer a los herederos que aceptan responsables de las obligaciones hereditarias y testamentarias, sino hasta concurrencia del valor total de los bienes que han heredado.”

Conceptos esenciales del derecho sucesorio

Desde el fallecimiento opera la delación sucesoria, es decir, el llamamiento legal a aceptar o repudiar. La delación ocurre al momento de la muerte del causante y habilita a las y los llamados a decidir si toman o no la herencia, con o sin beneficio de inventario.

Aceptación con beneficio de inventario

El beneficio de inventario limita la responsabilidad del heredero al valor de los bienes de la herencia. De esa manera, si las deudas superan los activos, los acreedores no pueden perseguir el patrimonio propio del heredero por el saldo faltante. La regla, su finalidad y efectos se encuentran descritos por doctrina y normas del Código Civil.

Efectos prácticos del beneficio de inventario

Si se acepta con beneficio de inventario, todas las deudas y cargas hereditarias se pagan con los bienes inventariados y solo hasta su monto. Esto concilia el interés de acreedores y herederos: los primeros conservan su derecho contra la masa hereditaria; los segundos evitan comprometer bienes propios.

Renuncia a la herencia

Si el análisis preliminar sugiere una herencia notoriamente deficitaria, existe la alternativa de repudiarla. En Chile, las personas llamadas pueden aceptar o renunciar; la difusión ciudadana oficial recuerda que, si se aceptan las deudas, una forma de acotar riesgos es optar por el beneficio de inventario.

Posesión efectiva y base legal para gestionar bienes y deudas

Para disponer de los bienes del causante (vender, inscribir, liquidar activos, etc.) y para articular el pago ordenado de obligaciones, se tramita la posesión efectiva. Si no hay testamento, corresponde al Servicio de Registro Civil e Identificación; si hay testamento, se gestiona ante tribunales. En ambos casos, el decreto de posesión efectiva es requisito para enajenar bienes, inscribir inmuebles y, en la práctica, para cerrar el inventario y cumplir con preferencias legales de pago.

Posesión efectiva sin testamento

La posesión efectiva intestada se solicita en el Registro Civil. El trámite determina quiénes son herederos, habilita a gestionar bienes y suele ser base para otros procesos (inscripciones, liquidaciones). La guía pública detalla requisitos y documentos.

Posesión efectiva con testamento

Si existe testamento, la posesión efectiva la otorga el tribunal civil competente. El portal ciudadano explica qué antecedentes se acompañan y cómo se cursa.

Inscripción de la posesión efectiva

El decreto debe inscribirse (por ejemplo, en el Conservador de Bienes Raíces respecto de inmuebles) antes de disponer de ciertos bienes. La normativa histórica y su consolidación normativa reafirman que no se puede disponer de los bienes hereditarios sin la inscripción del decreto, salvo situaciones expresamente previstas en el Código Civil.

Cómo levantar el inventario y detectar deudas y activos

Antes de pagar, conviene levantar un mapa integral del patrimonio y pasivos del causante. Esto incluye cuentas bancarias, créditos hipotecarios y de consumo, tarjetas, líneas de crédito, vehículos, inversiones, acciones, pólizas de seguro, fondos en AFP, y obligaciones tributarias o municipales.

Informes y consultas de deudas del sistema financiero

La Comisión para el Mercado Financiero dispone de un procedimiento para solicitar el Informe de Deudas de una persona fallecida, que ayuda a identificar créditos y productos vigentes. El trámite se solicita a la CMF con los antecedentes exigidos.

Acciones, valores y otras inversiones a nombre del causante

Para la posesión efectiva es habitual requerir información sobre acciones o su valorización. ChileAtiende describe cómo consultar la existencia de acciones del familiar fallecido y cómo obtener su valorización para efectos sucesorios.

Pólizas de seguro y consulta centralizada

Además de pólizas evidentes, muchas personas tenían seguros asociados a créditos o seguros de vida con beneficiarios. La plataforma pública “Conoce tu Seguro” y el material educativo de la CMF explican la cobertura del seguro de desgravamen y la posibilidad de que éste extinga saldos de deudas al momento del fallecimiento.

Qué deudas se extinguen o se cubren por seguros

Algunas obligaciones se pagan automáticamente con seguros asociados; otras deben ser asumidas por la herencia según el orden legal de pago. Conocer la diferencia evita errores costosos.

Créditos hipotecarios con seguro de desgravamen

En créditos hipotecarios es obligatorio contratar seguro de desgravamen e incendio. La regla de consumo exige información clara y la libre elección del asegurador; y, en caso de muerte del deudor, el seguro de desgravamen debe cubrir el saldo insoluto del crédito a la fecha del fallecimiento.

Créditos de consumo y tarjetas

En créditos de consumo es frecuente que exista seguro de desgravamen, pero no siempre es obligatorio; la autoridad de consumo ha instruido que los seguros asociados a créditos de consumo son voluntarios y requieren consentimiento expreso. Por ello, antes de pagar, es esencial revisar si existe póliza vigente que cubra el saldo por muerte.

Qué deudas permanecen y se pagan con la herencia

Si no existe seguro o la póliza no cubre, el saldo adeudado es deuda de la herencia y se paga con los bienes que componen la masa hereditaria, respetando la prelación legal.

Prioridad de gastos y orden de pago

La ley establece un orden de preferencias de créditos. Tienen preferencia de primera clase los gastos de funeral del causante y los de su última enfermedad, entre otros, lo que impacta directamente el orden de pago en la liquidación de la herencia.

Deudas tributarias y herencia

Para el cálculo del impuesto a la herencia, la ley permite deducir de la masa hereditaria ciertos rubros (bajas generales) como gastos de última enfermedad adeudados y gastos de entierro, además de deudas hereditarias acreditadas. Estas reglas están en la Ley sobre Impuesto a las Herencias y Donaciones y en guías oficiales del SII.

Impuesto a la herencia y certificaciones imprescindibles

La regularización fiscal es parte del cierre ordenado de una sucesión. El SII ofrece servicios en línea para declarar y pagar; Tesorería recibe el pago; y el certificado respectivo habilita otras gestiones (inscripciones, retiros, etc.).

Cálculo del impuesto y exenciones

El impuesto a la herencia se aplica sobre la asignación líquida de cada heredero, con una escala progresiva y con rebajas y exenciones específicas previstas en la ley. El SII publica ejemplos y tablas vigentes y recuerda que existe exención para el cónyuge o conviviente civil sobreviviente en los términos del artículo segundo de la ley.

Deducción de gastos funerarios y de última enfermedad

Los gastos de sepultura y de última enfermedad (cuando corresponda) pueden rebajarse de la masa hereditaria para determinar la base de cálculo del impuesto, siempre que se acrediten conforme a la normativa. El SII detalla este tratamiento en sus preguntas frecuentes y en el texto legal.

Declaración en línea y pago

La declaración del impuesto se realiza mediante el formulario en línea y su manual de instrucciones oficial; el pago se efectúa a través de Tesorería General de la República. El SII concentra el acceso para declarar, consultar y rectificar, y publica guías paso a paso.

Pensiones de sobrevivencia y apoyos para financiar el funeral

Antes de disponer pagos con recursos de la herencia, verifique beneficios previsionales y de seguridad social que pueden aliviar gastos inmediatos.

Pensión de sobrevivencia

El sistema previsional contempla pensión de sobrevivencia para cónyuge o conviviente civil y otras personas beneficiarias que cumplan requisitos legales. La Superintendencia de Pensiones detalla quiénes pueden acceder y las condiciones específicas. Si no hay beneficiarios, los saldos pueden integrar la herencia.

Cuota mortuoria

Existe un aporte destinado a cubrir gastos funerarios, equivalente a un monto expresado en unidades de fomento en el caso de afiliados a AFP, con reglas y fuentes de financiamiento definidas. La información oficial sobre la cuota mortuoria está disponible en la Superintendencia de Pensiones y en ChileAtiende.

Empresas, actividades económicas y obligaciones tributarias del causante

Si la persona fallecida desarrollaba actividades económicas, la herencia puede considerar trámites ante el SII relacionados con término de giro, cierre de RUT del contribuyente fallecido o designación de representante para el manejo de inventarios, boletas pendientes y otros. El SII mantiene orientaciones específicas para estos casos, incluidas sus preguntas frecuentes y el portal educativo sobre herencias.

Vehículos, multas y documentos a revisar

En materia de vehículos, además de la posesión efectiva, es prudente revisar el Certificado de Anotaciones Vigentes y el Certificado de Multas de Tránsito no pagadas, ambos disponibles en línea vía Registro Civil. Estos antecedentes son imprescindibles para transferencias posteriores y para conocer gravámenes, prendas o infracciones vinculadas al vehículo del causante.

Revisión de infracciones y otros registros

Es posible consultar en servicios públicos asociados si el vehículo registra infracciones detectadas por sistemas de fiscalización y, en su caso, verificar encargos por robo o situaciones especiales que afecten el título. Estas búsquedas evitan sorpresas al momento de liquidar o adjudicar.

Orden sugerido de trabajo para una liquidación prudente

Un enfoque práctico favorece decisiones informadas y evita asumir deudas que podrían estar cubiertas por seguros o exentas por ley.

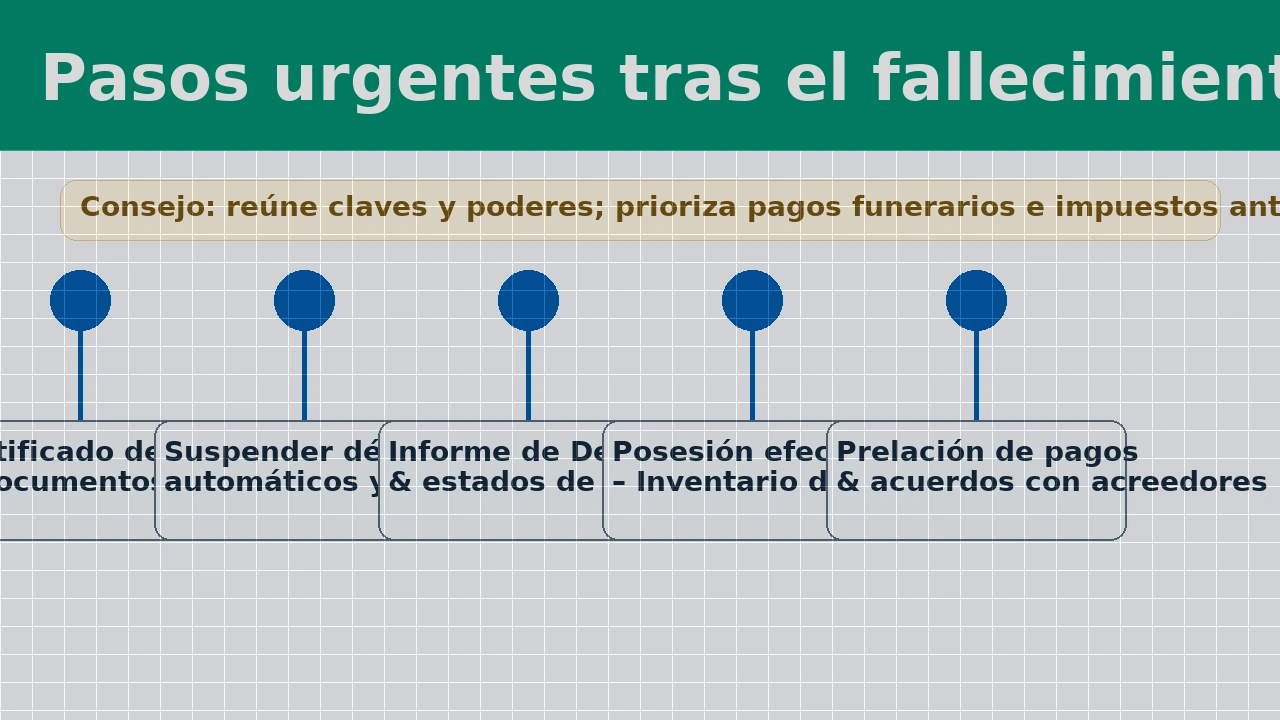

Reunir documentos indispensables

Obtenga el certificado de defunción, solicite la posesión efectiva según corresponda, y pida los informes de deudas del sistema financiero. Paralelamente, recopile antecedentes de seguros, pólizas de desgravamen, cuentas bancarias, AFP, y cualquier inversión del causante.

Levantar el inventario de bienes y pasivos

Con la documentación, confeccione un inventario detallado. Si prevé que las deudas podrían exceder los activos, evalúe aceptar con beneficio de inventario para limitar su responsabilidad personal según el Código Civil.

Revisar posibles coberturas de seguros

Antes de destinar recursos de la herencia al pago de créditos, confirme si procede un seguro de desgravamen asociado a crédito hipotecario o consumo; en hipotecarios es obligatorio, en consumo suele ser voluntario. Exija a la entidad financiera la información de pólizas y procedimientos para activar la cobertura por fallecimiento.

Aplicar la prelación legal en los pagos

Priorice gastos funerarios y de última enfermedad conforme a la ley, luego continúe con el resto de obligaciones según su clase y preferencia. Esta prelación es relevante también si la herencia resulta insolvente.

Regularizar el impuesto a la herencia

Declare y pague en los plazos y formas que establece el SII, utilizando los servicios en línea y manuales de instrucciones, y efectúe el pago a través de Tesorería. Guarde certificados, ya que suelen exigirse para inscribir bienes y realizar otros trámites sucesorios.

Preguntas frecuentes con impacto financiero

Si la herencia es deficitaria, ¿puedo evitar pagar con mis bienes personales

Sí, si acepta con beneficio de inventario. El efecto es limitar la responsabilidad al valor de lo heredado. Si no hay suficientes activos, los acreedores no pueden perseguir su patrimonio propio por los saldos impagos.

Si el causante tenía crédito hipotecario, ¿queda deuda para la familia

En la práctica, cuando existe seguro de desgravamen vigente asociado al crédito hipotecario —de contratación obligatoria— el saldo insoluto se cubre al fallecimiento. Corrobore con el banco y la aseguradora las condiciones de cobertura y eventuales exclusiones para activar el pago.

Qué gastos puedo rebajar al calcular el impuesto a la herencia

La ley autoriza restar gastos funerarios y de última enfermedad adeudados, además de deudas hereditarias debidamente acreditadas, para determinar la asignación líquida de cada heredero.

Quién otorga la posesión efectiva y por qué es necesaria

Si no hay testamento, la otorga el Registro Civil; si lo hay, el tribunal civil. Es necesaria porque legitima a herederas y herederos para administrar y disponer de los bienes, y porque sirve de base para inscripciones y otros pagos o exenciones.

Errores comunes que encarecen una sucesión

Pagar de inmediato todas las cuentas sin revisar coberturas

Antes de transferir fondos de la herencia, agote la búsqueda de pólizas de desgravamen, seguros de vida con beneficiarios, beneficios previsionales y la cuota mortuoria; esto puede extinguir o aliviar deudas de alto monto.

Omitir la prelación legal

Invertir el orden de pago puede perjudicar a herederos y generar controversias con acreedores. Los gastos funerarios y de última enfermedad gozan de preferencia.

Subestimar el trámite fiscal

La declaración y el pago del impuesto a la herencia habilitan certificaciones y registros posteriores. El SII dispone de formularios, manuales y consulta de estado en línea.

Checklist accionable para familias y albaceas

Primeras acciones

Obtenga el certificado de defunción. Revise si existe testamento e informe del Registro Nacional de Testamentos. Reúna claves y papeles disponibles, y resguarde bienes físicos del causante para evitar aceptación tácita por terceros. Solicite la posesión efectiva según corresponda.

Mapeo financiero y previsional

Pida a la CMF el informe de deudas del causante; revise posibles seguros en “Conoce tu Seguro” o a través de bancos y compañías. Revise AFP para pensión de sobrevivencia y cuota mortuoria. Consulte acciones y valorizaciones cuando correspondan.

Inventario, beneficio de inventario y pagos

Confeccione un inventario fiel. Si los pasivos podrían superar los activos, evalúe aceptar con beneficio de inventario. Luego, aplique la prelación legal de pagos comenzando por funeral y última enfermedad.

Regularización fiscal y registral

Declare y pague el impuesto a la herencia por el servicio en línea del SII; cancele en Tesorería; e inscriba el decreto de posesión efectiva donde corresponda para habilitar la disposición de bienes. Guarde todos los certificados.

Las deudas no desaparecen por la sola muerte del titular, pero el orden jurídico chileno ofrece herramientas concretas para que las familias afronten el proceso sin arriesgar su patrimonio personal. Aceptar con beneficio de inventario cuando corresponda, activar seguros de desgravamen, priorizar correctamente los pagos, deducir gastos funerarios y de última enfermedad en el cálculo del impuesto y tramitar en regla la posesión efectiva son pasos decisivos para cerrar una sucesión de manera ordenada, legal y financieramente responsable. Las instituciones públicas mantienen portales y servicios en línea que facilitan cada etapa: consúltelos siempre que necesite confirmar requisitos o iniciar un trámite.

Casos especiales según el tipo de deuda y cómo resolverlos sin errores

Créditos hipotecarios con seguro de desgravamen

Qué cubre y cómo activarlo

En los créditos hipotecarios, la normativa exige mantener dos seguros: desgravamen (cubre el saldo insoluto en caso de fallecimiento del deudor) e incendio (cubre daños materiales, normalmente hasta el saldo adeudado). Para activar el desgravamen tras el fallecimiento, los herederos deben notificar a la entidad financiera y a la aseguradora aportando el certificado de defunción y los documentos de la póliza; así, la deuda hipotecaria pendiente se extingue hasta por el monto asegurado, sin comprometer el patrimonio personal de los herederos si aceptan con beneficio de inventario. Revisa las pautas oficiales de la autoridad financiera y de consumo sobre qué cubre cada seguro y por qué es obligatorio en hipotecas.

Errores frecuentes y cómo evitarlos

Un error común es pagar cuotas desde fondos de la herencia antes de activar el seguro. Primero solicita por escrito la activación del desgravamen con respaldo de la póliza y el certificado de defunción; solo si la cobertura no procede (por exclusiones expresas) evalúa otros pagos. Si la herencia podría ser deficitaria, considera aceptar con beneficio de inventario para limitar cualquier eventual responsabilidad al valor de los bienes inventariados.

Créditos de consumo, tarjetas y líneas de crédito

¿El seguro de desgravamen es obligatorio?

A diferencia de las hipotecas, en créditos de consumo el seguro de desgravamen no es obligatorio por ley. Muchas instituciones lo ofrecen como producto voluntario y deben informarlo de forma clara, con consentimiento expreso. Antes de ocupar fondos de la herencia para saldar estas deudas, pide a la institución financiera el certificado de seguros asociados para comprobar si hay desgravamen vigente y cómo se activa.

Cómo proceder si no hay seguro

Si no existe cobertura o la aseguradora rechaza la siniestralidad, la deuda de consumo pasa a ser obligación de la herencia. En tal caso, los pagos deben respetar la prelación legal (gastos funerarios y de última enfermedad primero, luego el resto de créditos preferentes y comunes). No comprometas patrimonio personal si aceptas con beneficio de inventario: la responsabilidad se limita a lo recibido de la herencia.

Crédito con Aval del Estado y educación superior

Seguro que extingue la deuda por fallecimiento

El Crédito con Aval del Estado (CAE) contempla, sin costo para el estudiante, seguro de desgravamen e invalidez que liquida el saldo por fallecimiento o invalidez total y permanente de dos tercios. Para activar la cobertura, sigue las instrucciones del banco administrador del crédito y de la Comisión Ingresa. Este seguro opera desde el período de estudios y hasta el pago total del crédito.

Deudas tributarias y obligaciones con el Fisco

Qué avisar y en qué orden pagar

Si el causante mantenía deudas fiscales o estaba en procesos de cobro, informa la situación de fallecimiento a Tesorería General de la República y adjunta el certificado de defunción. La prelación legal sitúa primero los gastos de funeral y de última enfermedad, y luego las demás deudas conforme a su clase; al calcular el impuesto a la herencia, la ley permite deducir ciertos gastos (última enfermedad, entierro) y deudas hereditarias debidamente acreditadas antes de aplicar la escala progresiva.

Avales, fiadores y codeudores solidarios

Qué pasa para quienes firmaron como garantes

Si el fallecido tenía un aval, fiador o codeudor solidario, la muerte del deudor principal no extingue la obligación del garante: el acreedor puede dirigirse contra él por el saldo conforme al contrato y la ley civil sobre fianza y solidaridad. En Chile, además, la normativa de consumo obliga a informar con claridad a quien asume como aval, fiador o codeudor sus responsabilidades y riesgos. Si el codeudor paga, se subroga en los derechos del acreedor para repetir contra el resto de obligados.

Impacto en la herencia y cómo coordinar pagos

Si existe seguro de desgravamen que cubre la deuda, la carga sobre el avalista o codeudor puede extinguirse en la medida que la aseguradora pague el saldo. En caso contrario, deberán coordinarse con el albacea o herederos (si aceptan con beneficio de inventario) para ordenar los pagos en función de la prelación y evitar dobles desembolsos. Mantén todas las comunicaciones por escrito y pide liquidaciones actualizadas.

Cómo blindar el patrimonio personal al aceptar la herencia

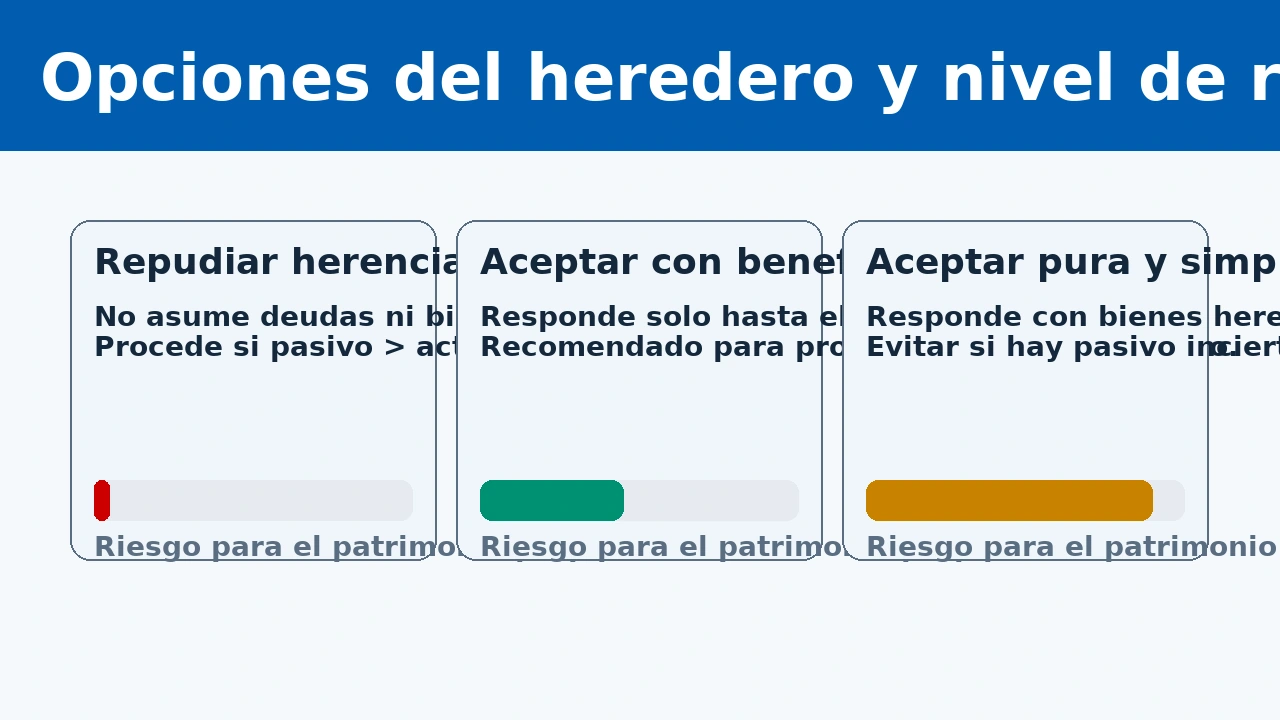

Aceptación pura y simple, aceptación con beneficio de inventario o renuncia

Cuándo conviene cada opción

Quien hereda puede aceptar pura y simplemente (responde con todo su patrimonio), aceptar con beneficio de inventario (limita su responsabilidad al valor de los bienes heredados) o repudiar la herencia. La aceptación puede ser expresa o tácita: hay aceptación tácita cuando el llamado ejecuta actos que solo podría realizar como heredero (por ejemplo, disponer de bienes hereditarios), lo que puede atarlo a una responsabilidad mayor si la herencia está muy endeudada. Evita actos de heredero hasta definir tu estrategia y, en su caso, acompaña un inventario solemne para acceder al beneficio de inventario.

Inventario solemne y efectos prácticos

El beneficio de inventario —regulado en el Código Civil— consiste en que las deudas hereditarias se pagan solo con cargo al valor de los bienes inventariados. Para conservarlo, el inventario debe levantarse con las formalidades legales; si aceptas sin practicar inventario solemne, se entiende aceptación pura y simple. En herencias complejas o con pasivos importantes, es la vía prudente para proteger tu patrimonio propio.

Cómo evitar la aceptación tácita por error

Actos que conviene no realizar

No vendas, arriendes, dispongas o uses bienes del causante antes de decidir y formalizar tu opción sucesoria. Solicitar información, pedir el Informe de Deudas del sistema financiero ante la CMF, levantar certificados de seguros o preguntar en la AFP por cuota mortuoria y pensión de sobrevivencia no constituyen por sí solos aceptación tácita; en cambio, realizar actos de disposición sobre bienes hereditarios sí puede configurarla.

Documentos, consultas y certificados que aceleran la gestión

Deudas bancarias y financieras

Informe de deudas y cómo pedirlo si el titular falleció

Solicita el Informe de Deudas de Personas Naturales en la CMF. Si eres heredero o cónyuge sobreviviente, puedes pedirlo presentando certificado de defunción y documentos que acrediten el vínculo. También existe una guía ciudadana para herederos en ChileAtiende que explica cómo cursar la solicitud. Este reporte te ahorra tiempo y evita omitir tarjetas o líneas de crédito latentes.

Acciones, pólizas y otros activos

Consulta centralizada y valorizaciones

Para verificar si existen acciones a nombre del causante y obtener valorización con fines sucesorios, usa el servicio disponible vía ChileAtiende y CMF. Paralelamente, revisa si hay pólizas vigentes buscando en “Conoce tu Seguro” y en los bancos con los que operaba el causante, ya que los seguros de vida o de desgravamen pueden cambiar drásticamente el mapa de pagos.

Beneficios para financiar el funeral

Cuota mortuoria y asignación por muerte

La cuota mortuoria —beneficio previsional financiado con saldos de la cuenta previsional o con aporte estatal— ayuda a cubrir gastos funerarios hasta por el monto legal vigente (habitualmente 15 UF para afiliados a AFP o beneficiarios de PGU). También existe la asignación por muerte en el sistema de seguridad social. Revisa requisitos, montos y cómo cobrar en canales oficiales.

Prelación de créditos: el orden legal que debes respetar

Qué se paga antes y por qué importa

Gastos funerarios y última enfermedad

La ley civil chilena ordena pagar primero las expensas funerarias necesarias y los gastos de última enfermedad del causante; esta preferencia impacta el orden de salida de fondos desde la herencia y protege a quienes afrontaron esos pagos inmediatos. Documenta estos desembolsos con boletas o facturas para justificar su carácter preferente.

Resto de créditos preferentes y comunes

Luego de funeral y última enfermedad, siguen otras preferencias de primera y siguientes clases, y después los créditos comunes. La Universidad de Chile y la BCN ofrecen materiales de referencia sobre la prelación y su fundamento; respetar el orden evita controversias y responsabilidad por pagos indebidos.

Pasos operativos para cerrar la sucesión sin tropiezos

Posesión efectiva y uso correcto del decreto

Cuándo se tramita en Registro Civil y cuándo en tribunales

Si no hay testamento, la posesión efectiva se tramita ante el Registro Civil (en línea con ClaveÚnica o de forma presencial); si lo hay, corresponde al tribunal civil competente. La inscripción del decreto de posesión efectiva habilita legalmente la disposición de bienes (por ejemplo, inscribir inmuebles a nombre de la sucesión o adjudicatarios). Sigue la guía paso a paso en los portales oficiales.

Plan de acción recomendado

Checklist de trabajo con foco financiero

• Junta certificados clave: defunción, matrimonio o convivencia, y nacimiento de herederos, además del Informe de Deudas de la CMF.

• Levanta inventario de bienes y pasivos; si hay duda de solvencia, planifica aceptar con beneficio de inventario y evita actos de heredero hasta definirlo.

• Activa seguros de desgravamen en hipotecas y revisa pólizas en consumo; si el fallecido tenía CAE, solicita activación del seguro sin costo para extinguir el saldo.

• Ordena pagos respetando la prelación: funeral y última enfermedad, luego los demás créditos preferentes y comunes.

• Declara y paga el impuesto a la herencia por el portal del SII y conserva el certificado para inscripciones posteriores.

Preguntas concretas con respuestas accionables

Qué pasa si la herencia no alcanza para todas las deudas

Cómo limitar la responsabilidad

Si aceptas con beneficio de inventario, las deudas se pagan solo con los bienes inventariados y hasta su monto. Si no alcanza, el saldo queda impago y los acreedores no pueden ir contra tu patrimonio personal por ese déficit. Esta es la herramienta clave para herencias deficitarias o deudas inciertas.

Es obligatorio pagar de inmediato todo lo que se reclame

Verificación previa y activación de seguros

No. Antes de cualquier pago, verifica coberturas de desgravamen y el orden legal de preferencias. En hipotecas, el desgravamen es obligatorio y cubre el saldo a la fecha del fallecimiento; en consumo, revisa si el seguro fue contratado y está vigente.

Cómo saber si el causante tenía más cuentas o seguros

Consultas centralizadas

Solicita el Informe de Deudas en la CMF y revisa “Conoce tu Seguro” y los bancos donde mantenía productos. Consulta además acciones y valorización para posesión efectiva vía ChileAtiende.

Modelos de comunicación con acreedores y buenas prácticas

Solicitudes y reservas que conviene dejar por escrito

Comunicación inicial a bancos y retail financiero

Escribe informando el fallecimiento, adjunta certificado de defunción y pide: estado actualizado de la deuda, copia de pólizas y condiciones de desgravamen, y suspensión de cobros mientras se verifica la cobertura y se tramita la posesión efectiva. Indica expresamente que estás revisando la herencia y que, de aceptarla, será con beneficio de inventario. Esto evita que se asuma erróneamente aceptación tácita por actos materiales como pagar cuotas sin revisar seguros.

Cuando existan garantes o codeudores

Coordinación y subrogación

Solicita al acreedor la liquidación consolidada y la vigencia de seguros. Si un codeudor paga, queda subrogado contra la herencia y demás deudores conforme a las reglas civiles; documenta todo para evitar pagos duplicados o fuera de prelación.

Cierre práctico

Orden, trazabilidad y protección

Lo esencial que no debes perder de vista

Documenta todo, solicita los informes y pólizas antes de pagar, respeta la prelación y usa el beneficio de inventario cuando haya riesgo de déficit. Activa los seguros que correspondan —hipotecarios y CAE entre los más relevantes— y aprovecha los beneficios previsionales para el funeral. Con esta secuencia, cierras la sucesión cumpliendo la ley y sin comprometer tu patrimonio personal.

Desesperado por deudas que hago: guía para revisar, entender y pagar

Qué deudas cancela la ley de segunda oportunidad: guía para revisar, entender y pagar

Qué deudas no entran en la sociedad conyugal: guía para revisar, entender y pagar

¿Cuándo prescriben las deudas bancarias? plazos y pasos

Contraer deudas o estar cargado de ellas: guía para revisar, entender y pagar

Subir

Deja una respuesta