Deudas: guía para revisar, entender y pagar

Esta guía práctica y de referencia rápida reúne lo esencial para que una persona adulta en Chile pueda revisar sus deudas, entender los costos reales y elegir la mejor forma de pagarlas o renegociarlas. Encontrarás pasos concretos, herramientas oficiales con enlace directo, conceptos clave como CAE y CTC, límites legales a las cobranzas, y rutas formales para renegociar o liquidar obligaciones cuando la carga financiera se vuelve inmanejable.

Panorama general de las deudas y por qué importa ordenarlas

Una deuda no es solo el dinero prestado; también incluye intereses, comisiones, seguros y, si caes en mora, eventuales gastos de cobranza. Cinco ideas guían esta guía: conocer tu carga total, comparar antes de comprometerte, usar simuladores, actuar temprano si hay alerta de sobreendeudamiento y utilizar los procedimientos legales cuando corresponde. Esta lógica está en línea con la educación y protección al consumidor financiero en Chile, que otorga derechos como conocer la CAE y el Costo Total del Crédito, además de acceder a un informe oficial de deudas y a mecanismos de reclamo y renegociación.

Conceptos clave para entender el costo real del crédito

Qué es la CAE y cómo se usa al comparar

La Carga Anual Equivalente (CAE) expresa en porcentaje el costo total de un crédito en un año, permitiendo comparar ofertas en condiciones similares. Debe informarse de forma visible y estándar, junto con el Costo Total del Crédito, para que el consumidor escoja informadamente. Revisa la explicación oficial del SERNAC y ejemplos de comparación en su sitio. Ir a CAE.

Qué es el Costo Total del Crédito y por qué no basta con mirar la cuota

El Costo Total del Crédito (CTC) incluye capital, intereses, comisiones, seguros y cualquier cargo exigido para contratar. Junto con la CAE, el CTC refleja lo que pagarás de verdad por el financiamiento. SERNAC exige información clara y oportuna al consumidor financiero. Revisa tus derechos.

Tasas de interés corriente y máxima convencional

La tasa de interés corriente y la máxima convencional se publican mensualmente por la CMF y sirven de referencia para evaluar si la tasa ofrecida es razonable para tu tramo y producto. Puedes consultar certificados y series históricas. Tasas CMF.

Cómo revisar tus deudas paso a paso

Informe oficial ante el sistema financiero supervisado por la CMF

Para saber con precisión cuánto debes y con qué entidades, descarga gratis tu Informe de Deudas de Personas Naturales con tu ClaveÚnica en Conoce tu Deuda. Es el registro oficial de deudas con bancos, cooperativas y otras entidades fiscalizadas por la CMF.

Informe para empresas y otras personas jurídicas

Si gestionas una empresa, existe un portal específico para informes de deudas de personas jurídicas.

Diferencia entre informe de la CMF y boletines comerciales

El informe de la CMF refleja deudas financieras con entidades reguladas; el Boletín de Informaciones Comerciales (conocido coloquialmente como “DICOM”) publica protestos de cheques, letras, pagarés y morosidades informadas por bancos y otros aportantes. Revisa qué se publica y cómo se actualiza.

Cómo aclarar publicaciones después de pagar

Tras saldar la deuda que originó la publicación, debes iniciar la aclaración ante el Boletín Comercial con los respaldos de pago. Guía del SERNAC: Cómo salir del Boletín Comercial. Sitio oficial del Boletín:

Protección de datos personales aplicada al historial

El tratamiento y publicación de datos comerciales está regulado por la Ley 19.628 y su normativa, que establece derechos y límites al uso de información personal. Consulta el texto oficial en la BCN y documentos de referencia.

Herramientas oficiales para entender y simular tus pagos

Simuladores de la CMF

La CMF ofrece herramientas para estimar cuotas de créditos y el impacto del pago anticipado. Úsalas antes de firmar o de renegociar.

Simuladores de ChileAtiende y SERNAC

Si arrastras saldo en tu tarjeta, simula cuánto tardas en salir de la deuda y cuánto interés pagarías con distintos pagos mensuales. Simulador tarjeta ChileAtiende. Para créditos de consumo, usa el simulador comparador del SERNAC para visualizar rangos de cuota y CTC. Simulador SERNAC.

Cómo actuar si ya estás en mora

Límites a la cobranza extrajudicial y cómo reclamar hostigamiento

La cobranza extrajudicial está regulada: no pueden contactarte a cualquier hora ni informar tu deuda a terceros, y los gastos de cobranza tienen topes máximos por ley según tramos en UF. Conoce los topes y usa la Calculadora de gastos de cobranza. Cobranzas extrajudiciales y Calculadora. Si te llaman de manera abusiva, ingresa un reclamo en No me hostiguen cobranzas. Cómo denunciar.

Gastos de cobranza: cómo se calculan

El tope es progresivo: tramo bajo en UF con porcentaje más alto y porcentaje decreciente a medida que la deuda supera ciertos umbrales. El SERNAC explica el cálculo con ejemplos prácticos y recuerda que solo pueden cobrar gestiones efectivas.

Cómo pagar menos intereses con pago anticipado y portabilidad

Pago anticipado de créditos y comisión de prepago

La Ley 18.010 permite el prepago de créditos con reglas y una comisión máxima: en operaciones no reajustables, hasta el equivalente a un mes de intereses; en reajustables, hasta un mes y medio, según explica la CMF. Usa el simulador para estimar el efecto. Prepago explicado y simulador. Texto legal: Ley 18.010.

Portabilidad financiera para bajar costos y reorganizar productos

La Ley 21.236 facilita cambiarse de banco o mejorar condiciones dentro de tu entidad, reduciendo costos y trámites, incluso con subrogación hipotecaria. Revisa el portal oficial, el texto de la ley y su reglamento. La CMF también ofrece material educativo.

Renegociar o liquidar deudas cuando la carga es insostenible

Renegociación administrativa y gratuita en la Superir

Si tus compromisos ya no calzan con tus ingresos, la Superintendencia de Insolvencia y Reemprendimiento (Superir) dirige un procedimiento de renegociación para personas, administrativo, gratuito y sin abogado. Puedes ordenarlas, proponer nuevos plazos y cuotas, e incluso incorporar deudas vigentes y vencidas. Revisa requisitos, documentos y cómo iniciar en línea.

Liquidación de bienes y cuándo considerarla

Cuando no existe capacidad de pago para sostener una renegociación, la ley contempla la liquidación de bienes como mecanismo ordenado para pagar acreedores. Es un procedimiento judicial. Información y requisitos en ChileAtiende.

Prescripción y tiempos legales de cobro

Plazos generales del Código Civil

El artículo 2515 del Código Civil establece plazos generales para ejercer acciones: ordinarias y ejecutivas. En términos prácticos, marca horizontes para que un acreedor demande. Revisa el texto legal en compilaciones oficiales.

Documentos mercantiles como pagarés y letras

Las acciones cambiarias que emanan de pagarés y letras tienen plazos especiales de prescripción en la Ley 18.092. La jurisprudencia reitera que la acción cambiaria del portador prescribe en un año desde el vencimiento del documento. Artículo 98 Ley 18.092 y pronunciamientos del Poder Judicial.

Advertencia práctica

Aunque el paso del tiempo puede extinguir acciones, cada caso depende de notificaciones, interrupciones, renovaciones o gestiones judiciales. Antes de actuar solo por prescripción, pide orientación jurídica con tus documentos en mano y consulta el texto legal en Ley 18.010, Ley 18.092 y Ley 20.720.

Estrategias para ordenar y pagar con menos estrés

Diagnóstico financiero con datos reales

Descarga tu informe en la CMF, consolida todas tus obligaciones (capital, tasa, seguros, vencimientos) y arma una tabla con saldo, tasa, cuota, atraso y costo total remanente. Esto te permitirá priorizar pagos, decidir entre prepagar o portar y detectar deudas críticas.

Priorizar por tasa efectiva y riesgo

En deudas al día, suele convenir amortizar primero las de mayor tasa efectiva o de aquellas con costos por mora más agresivos. Consulta las referencias de tasas corrientes por tipo de crédito en la CMF para contextualizar tu situación.

Comparar ofertas con portabilidad

Solicita ofertas a varios proveedores y usa la Información Comparada que exige el reglamento de portabilidad para decidir con evidencia.

Simular escenarios y pagos acelerados

Simula cuotas, intereses y amortización con herramientas de la CMF y ChileAtiende, variando monto, plazo y pagos extra. Evalúa el efecto de adelantar capital en envíos periódicos pequeños.

Si ya estás en mora, reduce daños

Documenta cada contacto de cobranza, verifica topes de gastos con la calculadora del SERNAC, y si detectas hostigamiento o cobros indebidos, reclama. Si no puedes revertir la morosidad, evalúa renegociación en Superir para darle una salida institucional a tu situación.

Guía rápida de acciones según el caso

Deuda al día pero cara

Estudia portabilidad y prepago parcial para bajar intereses. Contrasta CAE y CTC entre proveedores.

Deuda con atrasos recientes

Contacta temprano al acreedor para acordar un plan realista y evitar escalamiento de gastos de cobranza. Verifica que cualquier cargo por cobranzas respete topes y que los contactos se realicen en horarios permitidos.

Deuda morosa e impagable

Si el presupuesto ya no da, evalúa un proceso formal de renegociación con la Superir; es gratuito, sin abogado y puede ordenar todas tus obligaciones en un solo procedimiento.

Documento mercantil antiguo

En pagarés o letras, considera que las acciones cambiarias tienen plazos especiales de prescripción. Antes de sostener defensas por prescripción, asesórate.

Tu checklist para mantenerte al día

Revisión periódica

Descarga cada cierto tiempo tu Informe de Deudas de la CMF y revisa si las entidades reflejan correctamente tus pagos y saldos.

Comparación y simulación antes de firmar

Antes de contratar, compara al menos tres ofertas con CAE y CTC, y simula escenarios de prepago.

Plan de contingencia

Mantén un fondo de seguridad para cubrir cuotas ante emergencias y notifica al banco de inmediato si pierdes ingresos; negociar temprano evita gastos de cobranza y marcas negativas.

Preguntas frecuentes con enlaces útiles

Dónde ver mis deudas financieras

Conoce tu Deuda y ficha guía en ChileAtiende.

Cómo calcular mis gastos de cobranza

Calculadora SERNAC y material explicativo. Ejemplo.

Cómo dejar de recibir llamados abusivos

Usa No me hostiguen cobranzas del SERNAC.

Cómo renegociar formalmente

Procedimiento gratuito y online con la Superir: Requisitos e ingreso de antecedentes. Marco legal: Ley 20.720.

Cómo pagar anticipado y cuánto me cobran

Revisa la regla de comisión de prepago y simula el ahorro. Prepago y simulador.

Glosario esencial

CAE

Indicador anualizado en porcentaje que permite comparar créditos de forma homogénea.

CTC

Valor total a pagar por un crédito incluyendo intereses, comisiones y seguros.

Portabilidad financiera

Facilidad para cambiar productos hacia otra entidad o mejorar condiciones con la misma, según la Ley 21.236 y su reglamento.

Gastos de cobranza

Montos acotados por ley, calculados como porcentaje sobre la deuda vencida en tramos UF. Reglas y Calculadora.

Renegociación de deudas

Procedimiento administrativo y gratuito ante la Superir para ordenar y reprogramar deudas de personas. Guía Superir.

Organizar y pagar deudas no es un acto de fuerza de voluntad aislado, sino un proceso: diagnosticar con tu informe CMF, comparar con CAE y CTC, simular escenarios, negociar temprano y usar herramientas legales cuando hace falta. El marco chileno ofrece instrumentos robustos para que el consumidor tome decisiones informadas y, si fuera necesario, reordene su vida financiera con una renegociación formal.

Deudas educacionales: qué puedes hacer hoy con el CAE y qué podría cambiar

Si estudiaste con Crédito con Aval del Estado (CAE), administra tu deuda desde los canales oficiales: revisa tu contrato, calendario de cuotas, beneficios y simulaciones directamente en el sitio de la Comisión Ingresa. Allí también puedes simular cuotas y revisar opciones de pago o beneficios por situación laboral.

Cómo ordenar tu CAE sin pagar de más

Descarga tu estado de deuda, verifica tasa, plazo y beneficios aplicables, simula escenarios con y sin pagos anticipados y registra cualquier cambio de ingreso que impacte tu capacidad de pago. Si tu crédito está en un banco, recuerda que es posible prepagar (con topes de comisión regulados por ley) y portar productos financieros cuando ello reduzca el costo total, usando la normativa general de prepago y portabilidad. Confirma siempre en Ingresa y en tu contrato si existen condiciones particulares del CAE.

Sobre anuncios de reforma y condonaciones parciales

En octubre de dos mil veinticuatro, el Gobierno anunció un proyecto para reformar el sistema de financiamiento y condonar parcialmente deudas educacionales. Es una iniciativa legislativa (no automática) que debe tramitarse en el Congreso; por eso, antes de tomar decisiones, corrobora su estado vigente y las reglas concretas publicadas por la autoridad competente. Mientras no haya ley publicada, rigen las normas actuales del CAE administradas por la Comisión Ingresa.

Deudas tributarias: convenios para ponerse al día con Tesorería

Si arrastras impuestos o contribuciones, la Tesorería General de la República (TGR) ofrece convenios de pago en línea para repartir tu deuda en cuotas. Revisa requisitos, crea el convenio y descarga certificados desde el portal TGR o la ficha de ChileAtiende.

Buenas prácticas antes de firmar el convenio

Calcula tu capacidad real de pago con tu presupuesto (prioriza no caer en nuevos atrasos); evalúa si conviene pagar primero recargos con mayor costo; y guarda toda la documentación (resúmenes, estados y comprobantes). Puedes reimprimir el estado de tu convenio cuando lo necesites.

Embargos y protección de ingresos: qué dice la ley

La ley chilena establece bienes y rentas inembargables. El artículo 445 del Código de Procedimiento Civil enumera, entre otros, los casos y condiciones aplicables a remuneraciones, gratificaciones y pensiones. Además, la Dirección del Trabajo ha precisado criterios sobre embargabilidad de remuneraciones y límites. Antes de cualquier acuerdo, revisa estas reglas para resguardar tu mínimo vital.

Consejos si te notifican un juicio

Verifica la notificación, reúne tu documentación (contratos, cartolas, comunicaciones y propuestas de pago) y considera asistencia profesional. No entregues información sensible por teléfono a supuestos “gestores”; valida el rol del tribunal y el patrocinio del abogado en el expediente electrónico. La renegociación Superir sigue disponible si tu carga es insostenible y cumple requisitos.

Servicios básicos y telecom: cómo reclamar cobros o cortes

Si discutes una deuda o un cobro en electricidad, gas o combustibles, reclama en la SEC y sigue los pasos oficiales; en telecomunicaciones (móvil, internet, TV de pago) utiliza el portal de reclamos de SUBTEL. Para agua potable y alcantarillado, gestiona tus casos con la SISS o a través de ChileAtiende.

Plazos y rutas útiles

En telecomunicaciones, SUBTEL indica que las compañías deben registrar el reclamo y responder por escrito dentro de plazos acotados; si no te satisface, puedes escalar a segunda instancia. En electricidad, el Gobierno detalla cuándo elevar el caso a la SEC tras reclamar a la empresa. En agua, SERNAC explica avisos mínimos y derechos ante cortes por morosidad.

Compensaciones masivas por cortes

Cuando hay eventos extensos, SERNAC puede gestionar acuerdos colectivos. En dos mil veinticinco, por ejemplo, se acordaron compensaciones por cortes de luz de dos mil veinticuatro, aplicadas como descuentos en cuentas. Revisa siempre las condiciones y el período de aplicación.

TAG, peajes y multas: cómo regularizar y pagar menos

Si pasaste sin TAG por pórticos urbanos, puedes regularizar online en el portal centralizado o en las oficinas virtuales de cada concesionaria; en interurbanas, revisa la oficina virtual correspondiente. Además, puedes consultar multas de tránsito impagas y certificados antes de renovar tu permiso.

Si tu deuda es con una autopista urbana

Para tránsitos facturados o convenios en autopistas urbanas, utiliza la zona de clientes de tu operador (p. ej., Autopase) y conserva certificados para sustentos ante Juzgado de Policía Local si ya hubo multa.

Cámaras de fiscalización y vías exclusivas

Si te fiscalizaron con cámaras, revisa en ChileAtiende la guía oficial para consultar infracciones y plazos; muchas municipalidades permiten pagar en línea y algunas contemplan descuentos por pronto pago.

Antes de comprar un auto usado

Valida el Registro de Multas de Tránsito No Pagadas y el padrón del vehículo para evitar sorpresas.

Gastos de cobranza: topes legales y cómo objetar cobros indebidos

Los gastos de cobranza extrajudicial tienen topes porcentuales por tramo en UF y sólo pueden cobrarse por gestiones efectivamente realizadas. SERNAC dispone de una calculadora y material explicativo para verificar si lo cobrado se ajusta a derecho.

Ruta rápida para reclamar

Pide respaldo de gestiones (cartas certificadas, llamados con fecha y hora, visitas), calcula el tope legal para tu deuda y, si hay sobrecargo o hostigamiento, ingresa reclamo formal.

Plan de acción ampliado: del diagnóstico a la estabilidad

Uno, descarga tu informe de deudas y consolida todo en una hoja con saldo, tasa, CAE, CTC, seguros y vencimientos. Dos, define un presupuesto sostenible y un techo de cuota total. Tres, compara al menos tres ofertas con CAE y CTC equivalentes y usa portabilidad sólo si reduce el costo total. Cuatro, si estás en mora, verifica topes de cobranza, frena hostigamiento y, si es necesario, renegocia con la Superir. Cinco, si tu deuda es tributaria, suscribe un convenio TGR antes de acumular recargos. En cada paso, utiliza plataformas públicas vinculadas más arriba para tomar decisiones con datos y respaldo normativo.

Desesperado por deudas que hago: guía para revisar, entender y pagar

Qué deudas cancela la ley de segunda oportunidad: guía para revisar, entender y pagar

Qué deudas no entran en la sociedad conyugal: guía para revisar, entender y pagar

¿Cuándo prescriben las deudas bancarias? plazos y pasos

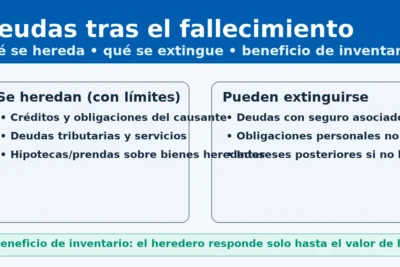

Deudas cuando una persona muere: guía para revisar, entender y pagar

Subir

Deja una respuesta