Contraer deudas o estar cargado de ellas: guía para revisar, entender y pagar

Esta guía práctica y extensa está pensada para personas adultas que quieren tomar el control de su situación financiera: desde entender qué significa endeudarse, hasta revisar sus deudas en fuentes oficiales, comparar ofertas de crédito sin sesgos, negociar con sus acreedores, usar herramientas legales gratuitas y pagar con un plan que sí cierre mes a mes. Encontrarás enlaces directos a organismos públicos de Chile, simuladores y normas clave. Donde corresponde, citamos textos legales y fichas oficiales para que verifiques por ti mismo.

Panorama general de las deudas y por qué es clave ordenar antes de pagar

Endeudarse puede ser una palanca para lograr objetivos —estudio, vivienda, emprendimiento—, pero también puede transformarse en una carga si los costos y plazos no calzan con tus ingresos. Antes de “pagar por pagar”, conviene mapear tus obligaciones, evaluar su costo total y usar comparadores y simuladores oficiales que evitan sesgos comerciales. En Chile, la información pública para conocer deudas con el sistema financiero y entender tus derechos como consumidor está consolidada en portales de la Comisión para el Mercado Financiero y del SERNAC. Estas herramientas explican conceptos como CAE o Costo Total del Crédito y te dan acceso a informes para saber dónde estás parado.

Diagnóstico personal con fuentes oficiales

El primer paso es levantar tu estado de deudas y cuotas vigentes con respaldo descargable. Hazlo siempre en sitios gubernamentales o fiscalizadores, para evitar errores y fraudes.

Informe de deudas del sistema financiero

Obtén tu “radiografía” financiera en el informe oficial de la CMF, que reúne deudas reportadas por bancos y entidades supervisadas. Puedes acceder vía el portal de la CMF o el trámite de ChileAtiende, con autenticación segura. Guarda el PDF y compáralo con tus estados de cuenta.

Simuladores y comparadores para tomar decisiones

Usa simuladores públicos para dimensionar cuotas y sensibilidad a la tasa, el plazo y los seguros. La CMF ofrece un cálculo de cuota para proyectar cuánto puedes pagar sin ahogarte. Simulador CMF. En paralelo, SERNAC recuerda que debes comparar ofertas por CTC y CAE, no solo por “cuota baja”.

Derechos esenciales del deudor y conceptos que necesitas dominar

Conocer tus derechos evita costos ocultos y fortalece tu posición al negociar o cambiarte de institución.

Carga anual equivalente y costo total del crédito

La CAE es un porcentaje anual que incorpora intereses, seguros y cargos y permite comparar entre proveedores créditos con las mismas condiciones. El CTC es la suma de todo lo que pagarás en la vida del crédito. SERNAC exige que se informen y que los uses juntos para elegir.

Portabilidad financiera como herramienta para mejorar condiciones

La Ley de Portabilidad Financiera facilita cambiarte de institución o de producto estandarizando certificados y cierres. Es un derecho del cliente y cualquier cláusula en contrario “se entiende por no escrita”. Revisa el texto legal en la BCN y el resumen ciudadano en Gob.cl.

Prepago como derecho irrenunciable y su comisión máxima

La Ley 18.010 regula el pago anticipado y pone topes a la comisión de prepago: para créditos no reajustables, hasta el equivalente a un mes de intereses; para reajustables, hasta un mes y medio, calculados sobre el capital que se prepaga. La CMF Educa ofrece una calculadora práctica.

Cobranzas extrajudiciales y límites de contacto

Las gestiones de cobranza deben respetar tu privacidad y horario. SERNAC señala que los llamados pueden realizarse solo de lunes a sábado entre ocho y veinte horas, sin feriados, y que no pueden informar tu deuda a terceros. Si se vulneran estas reglas, reclama.

Estrategias para pasar de la confusión al control

Con tu mapa de deudas y tus derechos claros, puedes elegir la mejor ruta: ordenar y priorizar, renegociar, portarte o consolidar, y pagar con método.

Deudas CMF

Deudas TAG

Contribuciones TGR

Deudas BancoEstado

Deudas Santander

Deudas Entel

Deudas TAG

Contribuciones TGR

Deudas BancoEstado

Deudas Santander

Deudas Entel

Hoja operativa para ordenar tus deudas

- Descarga tu informe de la CMF y archívalo.

- Lista cada deuda con saldo, tasa, CAE, CTC, vencimiento y seguros asociados.

- Proyecta tu flujo mensual en el simulador de la CMF y define la “cuota sostenible”.

- Identifica deudas urgentes por mora o alto costo efectivo.

- Define una regla de prioridad: por costo efectivo o por riesgo (evitar moras que generan recargos).

Apóyate en la herramienta CMF para no autoengañarte con cuotas irreales.

Cuándo conviene consolidar o portarte

Consolidar tiene sentido si reduces CAE y CTC después de sumar costos de cierre y prepago. Si la mejora no compensa, negocia con tu acreedor actual o activa portabilidad para que la nueva institución gestione certificados y cierres por ti.

Checklist para comparar ofertas sin sesgos

- CAE y CTC en mismas condiciones de monto y plazo.

- Meses de gracia y su efecto: bajan la CAE publicada, pero pueden subir el CTC.

- Comisión de prepago y gastos operacionales.

Las guías técnicas del SERNAC advierten la distorsión de la CAE cuando hay períodos de gracia o diferidos, por eso debes mirar siempre el costo total.

Si ya estás en mora

Cuando no puedes cumplir el plan de pagos, existen rutas gratuitas y administrativas para renegociar con soporte institucional, sin necesidad de abogado.

Renegociación administrativa de la Superir

La Ley 20.720 habilita una renegociación para personas deudoras ante la Superintendencia de Insolvencia y Reemprendimiento: es voluntaria, gratuita, ciento por ciento en línea y puede ajustar plazos y cuotas con todos tus acreedores.

Buenas prácticas al negociar con tus acreedores

- Siempre con respaldo: envía correos con propuesta concreta y pide cartolas actualizadas.

- Primero la tasa efectiva y los cargos, luego el plazo.

- Evita refinanciar si sube el CTC de forma desproporcionada solo por bajar “la cuota”.

Si necesitas un puente legal para ordenar la mesa, la renegociación de la Superir te da estructura y plazos, además de suspender gestiones de cobranza dentro del procedimiento. Revisa requisitos en la página oficial.

Tarjetas de crédito y avances: cómo desactivar la bola de nieve

Las tarjetas combinan compras en cuotas, avances y comisiones, por lo que su costo efectivo crece si te quedas pegado al pago mínimo. Antes de refinanciar, simula cuánto tardarías en salir y cuántos intereses pagarías.

Simulador de pago de tarjetas

El Estado dispone de un simulador público para estimar intereses y tiempos según tu pago mensual. Úsalo para planear un “pago acelerado” que reduzca capital desde la primera cuota.

Advertencias técnicas sobre CAE y períodos diferidos

Cuando una oferta incluye meses de gracia o diferidos, la CAE “publicada” puede verse artificialmente baja y, aun así, el costo total subir. El propio SERNAC lo advierte en sus notas metodológicas.

Factores macro y tasas de interés de referencia

Los costos de endeudarte también dependen del ciclo de tasas del país y de los límites a la tasa máxima convencional. La CMF publica mensualmente estadísticas de tasas de interés corriente y máximo legal, útiles para detectar ofertas fuera de rango.

Cómo usar esa información a tu favor

Si tu oferta roza la tasa máxima convencional vigente para tu tramo, probablemente existen alternativas mejores. Contrasta con el certificado o buscador de tasas de la CMF y pide cotizaciones en varias instituciones antes de firmar.

Portabilidad paso a paso con checklist

La portabilidad reduce fricciones al cambiarte a una opción más conveniente. Te dejamos una ruta práctica que respeta la ley y protege tu bolsillo.

Solicita una oferta estandarizada

La institución de destino debe emitirte una oferta comparable, con CAE y CTC completos. Pide la “hoja de resumen” y guárdala para comparar al menos tres propuestas en el mismo monto y plazo.

Verificaciones antes de firmar

- Costos de cierre y comisión de prepago según Ley 18.010.

- Meses de gracia y su impacto en el costo total.

- Seguros asociados obligatorios y voluntarios.

Recuerda que el derecho a prepagar es irrenunciable y con topes de comisión definidos en la ley.

Protección frente a cobranzas agresivas y fraudes

Si te hostigan con llamadas fuera de horario, si amenazan con informar a tu empleador o si envían documentos intimidantes, eso no está permitido. Conoce las reglas y reclama con respaldo.

Reglas de contacto en cobranzas

Las gestiones deben respetar tu privacidad y solo pueden realizarse en días hábiles de lunes a sábado entre ocho y veinte horas. Exigir tu respeto no “empeora” tu situación: la ley está de tu lado.

Cómo denunciar

Guarda pantallazos, grabaciones y boletas. Reclama en SERNAC y, si procede, ingresa acción judicial. En paralelo, ordena tus finanzas para cortar la causa del problema.

Plan para salir del sobreendeudamiento

Este plan combina higiene financiera básica, renegociación inteligente, uso de portabilidad y disciplina en el tiempo. Adáptalo a tu realidad, pero respeta el orden lógico.

Rutina mensual que funciona

- El día uno, revisa cartolas y tu presupuesto base.

- El día dos, separa el monto de las cuotas prioritarias en una cuenta distinta.

- El día tres, ejecuta pagos automáticos y deja registro.

- El resto del mes, paga gastos variables con tope diario.

- Cada trimestre, reevalúa si conviene portabilidad o prepago parcial.

Integra estas acciones con el simulador de la CMF para proyectar escenarios y evitar sobrerreacciones a cambios de tasa o promociones.

Cuándo pedir ayuda institucional

Si ya no logras cumplir tus compromisos, el procedimiento de renegociación de la Superir ordena la conversación con tus acreedores y evita soluciones improvisadas que encarecen tu deuda.

Plantillas útiles y atajos que te ahorran tiempo

Correo para cotizar portabilidad

“Solicito oferta de portabilidad para mi crédito vigente de consumo por monto aproximado X y plazo Y. Favor informar CAE, costo total, gastos asociados, comisión de prepago estimada y eventuales meses de gracia. Adjuntar ‘hoja de resumen’ con vigencia. Muchas gracias.”

Mensaje para parar llamadas fuera de horario

“Señores, por normativa de SERNAC la cobranza extrajudicial solo puede contactarme en días y horarios permitidos. Les pido ajustar sus gestiones a la ley y canalizar comunicaciones por correo electrónico. Saludos.”

Contraer deudas no es “malo” por sí mismo; el problema aparece cuando la cuota supera tu flujo y el costo total se dispara. Tu plan debe partir por saber cuánto debes —con respaldo oficial—, comparar ofertas por CAE y CTC, usar la portabilidad para mejorar condiciones, activar el prepago cuando conviene y, si ya no llegas, apoyarte en la renegociación de la Superir. Con disciplina, simuladores públicos y tus derechos claros, puedes pasar de estar cargado de deudas a tener un plan que te devuelva tranquilidad y margen de maniobra.

Presupuesto realista para dejar de depender del crédito

Para salir del sobreendeudamiento necesitas un presupuesto que sea vivible, no perfecto. Parte por registrar todos tus ingresos y gastos y calcula tu “carga financiera” mensual (lo que destinaste a cuotas). El calculador de presupuesto del SERNAC sugiere rangos máximos de carga financiera por nivel de ingresos, mientras que la CMF y su sitio educativo CMF Educa ofrecen herramientas para “armar el presupuesto” y detectar gastos hormiga. Usa estas referencias para fijar un tope de cuotas que puedas sostener sin ahogarte.

Cómo levantar tu presupuesto en una tarde

- Descarga movimientos de tus cuentas y tarjetas de los últimos tres meses, clasifícalos en fijos, variables y deudas. Si necesitas guía, apóyate en la calculadora del SERNAC o en la ficha de ChileAtiende.

- Estima una “cuota sostenible” que deje margen para imprevistos. Puedes comprobarla en el listado de simuladores de la CMF.

- Compromete por escrito reglas simples: priorizar deudas de mayor costo efectivo y evitar usar “meses de gracia” que maquillan la cuota pero suben el costo total. El SERNAC lo advierte en sus materiales educativos.

Señales de alerta en tu presupuesto

Si tu carga financiera supera las referencias del SERNAC, si pagas solo mínimos en tarjetas o si difieres compras por costumbre, es probable que estés financiando gasto corriente con deuda. Ajusta metas, negocia condiciones o evalúa portarte antes de que la bola de nieve crezca.

Métodos para pagar más rápido sin subir el estrés

El “mejor” método es el que puedes sostener mes a mes. Combínalo con decisiones informadas sobre refinanciamiento, repactación o portabilidad, siempre comparando por CAE y Costo Total del Crédito.

Estrategia por costo y por motivación

- Prioridad por costo: ataca primero la deuda con mayor costo efectivo (tasa, comisiones, seguros). El SERNAC recomienda reprogramar o refinanciar solo cuando el costo total de la nueva deuda sea menor y se ajuste a tu presupuesto.

- Prioridad por conducta: si te cuesta sostener el plan, combina el foco en costo con “pequeñas victorias” en deudas chicas para liberar flujo y motivación. El propio SERNAC aconseja pagar más que el mínimo en tarjetas para reducir capital y evitar la “deuda eterna”.

¿Repactar, refinanciar o portarte?

- Refinanciar/reprogramar sirve cuando estás al día y buscas cuota más baja con mejor CAE/CTC.

- Repactar aplica si ya caíste en mora y necesitas reordenar plazos y cuotas con el mismo acreedor. Verifica que el costo total mejore versus seguir como estás.

- Portabilidad financiera te permite cambiar de institución con un proceso estandarizado y transparente. Exige oferta comparable, CAE y CTC completos.

Reglas de oro antes de firmar

Calcula la comisión de prepago (con topes legales) y los gastos operacionales; cuestiona los meses de gracia porque pueden bajar la CAE “publicada”, pero subir el costo total que terminarás pagando.

Tarjetas de crédito y avances: atajos que encarecen

Las tarjetas mezclan compras en cuotas, avances y comisiones. Si pagas solo el mínimo, el período de pago se alarga y la deuda se encarece. Por eso el SERNAC recomienda pagar el total facturado o abonar sobre el mínimo de forma consistente, y apoyarse en simuladores para ver el impacto.

Cómo planear un pago acelerado

Define un monto fijo adicional al mínimo que vaya directo a capital cada mes. Si necesitas ordenar el flujo, usa una planilla de presupuesto y revisa trimestralmente si te conviene portarte a una tarjeta con menor costo total.

Comparar plásticos con criterio

No elijas por “puntos”; elige por costo efectivo, comisiones y calidad de servicio. El SERNAC publica herramientas ciudadanas para comparar productos financieros y estimar gastos de cobranza.

Qué hacer si te están llamando sin parar

La cobranza extrajudicial tiene reglas. Las empresas no pueden exponer tu deuda a terceros ni contactarte fuera de horario. Si hay hostigamiento, documenta, reclama y sigue pagando directamente a tu proveedor para evitar cargos extra o fraudes.

Horarios permitidos y conductas prohibidas

- Llamados solo de lunes a sábado entre 08:00 y 20:00 horas.

- Sin amenazar, simular escritos judiciales ni informar tu deuda a familiares o empleadores.

Cómo denunciar cobranzas abusivas

Usa el canal de reclamos del SERNAC para reportar llamados insistentes, cobros por deudas ajenas o pagadas, o hostigamiento. Todo queda registrado y sirve como respaldo.

Boletín Comercial, DICOM y tus datos

El tratamiento de tus datos está regulado por la Ley 19.628. Si tu información es errónea o una deuda aparece como impaga estando pagada, puedes exigir rectificación. Además, el propio Boletín Comercial habilita procedimientos para solicitar aclaraciones, omisiones o rectificaciones. Consulta también los derechos del titular publicados en sus páginas oficiales.

Cómo salir del Boletín tras pagar

En general, debes acreditar el pago o un modo legal de extinción de la obligación y solicitar la actualización al administrador del registro. El Boletín explica el trámite de forma operativa; guarda tu comprobante y pide la eliminación de la publicación una vez regularizado.

Precauciones al consultar tu historial

Descarga tus informes solo desde canales oficiales (CMF, Boletín Comercial o proveedores formales) y evita intermediarios. La CMF recuerda que las deudas se extinguen por pago o por causales legales como la prescripción, pero nunca “por arte de magia”.

Preguntas frecuentes que despejan mitos

¿Conviene siempre bajar la cuota?

No si sube demasiado el costo total. El SERNAC aconseja evaluar refinanciar o repactar solo cuando el costo total y la comodidad de pago mejoran de verdad respecto al crédito original y a tu presupuesto.

¿Cómo sé que una oferta no es abusiva?

Contrasta la tasa con las estadísticas de tasas de interés corriente y máximas publicadas por la autoridad, y revisa que la CAE incluya todos los cargos y seguros. Si el número roza la tasa máxima para tu tramo, probablemente hay opciones mejores.

¿Qué hago si ya no puedo pagar?

La renegociación de la Ley 20.720 es gratuita, voluntaria y en línea. Ordena la conversación con tus acreedores y puede ajustar plazos y cuotas. Evalúa esta alternativa antes de acudir a soluciones informales.

Ruta de acción en una página

- Saca tu informe de deudas CMF y arma tu inventario.

- Haz tu presupuesto con SERNAC y define tu “cuota sostenible”.

- Compara ofertas por CAE y CTC; si procede, usa portabilidad.

- Si ya caíste en mora, conversa con tu acreedor sobre repactación y valida que el costo total mejore.

- Ante hostigamiento, reclama por cobranzas abusivas.

- Como última vía, evalúa la renegociación con Superir.

Con estas secciones adicionales tienes un plan práctico y ordenado para pasar de la confusión a las decisiones informadas: presupuesto que calza con tu vida, comparaciones por costo total, reglas claras para tratar con cobranzas, y salidas legales si los números aún no dan. Prioriza fuentes oficiales, conserva todo respaldo y evita firmar cualquier documento que no puedas comparar por CAE y CTC.

Desesperado por deudas que hago: guía para revisar, entender y pagar

Qué deudas cancela la ley de segunda oportunidad: guía para revisar, entender y pagar

Qué deudas no entran en la sociedad conyugal: guía para revisar, entender y pagar

¿Cuándo prescriben las deudas bancarias? plazos y pasos

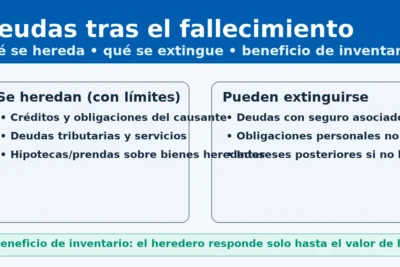

Deudas cuando una persona muere: guía para revisar, entender y pagar

Subir

Deja una respuesta