¿Cuándo prescriben las deudas bancarias? plazos y pasos

Si dejaste de pagar un crédito de consumo, una tarjeta, un crédito hipotecario o firmaste un pagaré y hoy te preguntas “¿hasta cuándo me pueden demandar?”, esta guía te explica con lenguaje claro cómo funciona la prescripción de deudas bancarias en Chile, cuáles son los plazos reales, qué interrumpe ese conteo y qué puedes hacer para defenderte correctamente. Incluimos referencias a normas y fallos para que puedas contrastar la información y tomar decisiones informadas.

Qué es la prescripción y por qué importa en las deudas bancarias

Idea básica y fundamento legal

La prescripción extintiva es un mecanismo por el cual, después de cierto tiempo sin que el acreedor ejerza su derecho en tribunales, la acción de cobro se extingue. La deuda no “desaparece” como obligación moral o contable, pero el cobro judicial deja de ser exigible si la prescripción se alega y el tribunal la declara. En Chile, el Código Civil establece el régimen general: la regla de cinco años para acciones ordinarias y de tres años para acciones ejecutivas, contados desde que la obligación se hizo exigible. Véase los artículos 2514 y 2515 del Código Civil.

Diferencia clave entre acción ejecutiva y acción ordinaria

La “acción ejecutiva” (la que usa títulos ejecutivos como pagarés, escrituras o sentencias) prescribe en tres años. Pasado ese tiempo, si no se interrumpe, la acción se “convierte” en ordinaria y dura solo dos años más, completando cinco años totales desde la exigibilidad, salvo reglas especiales. Esto está expresamente previsto en el artículo 2515 del Código Civil. Art. 2515 CC.

Cuándo empieza a correr el plazo

Como regla, el plazo comienza cuando la obligación es exigible (por ejemplo, el vencimiento de una cuota o cuando se activa una cláusula de aceleración). Doctrina reciente recuerda el criterio objetivo de “exigibilidad” al cómputo del plazo. Análisis doctrinal. Para aceleración (exigir todo el saldo por una cuota impaga), la jurisprudencia liga el inicio del cómputo al momento en que el acreedor ejerce la opción de acelerar.

Plazos por tipo de deuda y título de cobro

Créditos de consumo y tarjetas sin pagaré

Si el banco o retail cobra con contrato, cartolas y certificados (título ejecutivo no cambiario), aplica el régimen general: acción ejecutiva por tres años desde la exigibilidad y, si no se ejerció o se dejó extinguir, queda la ordinaria por dos años más (cinco en total).

Pagarés y letras de cambio

Acción cambiaria del portador

Para pagarés y letras rige una regla especial: la acción cambiaria del portador prescribe en un año desde el vencimiento del documento. Lo dice el artículo 98 de la Ley N.º 18.092. Ley 18.092 y resúmenes oficiales. Art. 98 Ley 18.092. La Corte Suprema ha reiterado la vigencia de este criterio.

Qué ocurre después de ese año

Vencido el año para la acción cambiaria, el acreedor puede intentar la acción ordinaria que nace del contrato subyacente (por ejemplo, el mutuo de dinero), sujeta a cinco años, siempre que no esté prescrita y según las interrupciones que se hayan producido. Un dictamen de la SUSESO lo explica con claridad para créditos sociales (pagaré + contrato).

Cheques

Plazos y acciones

El cheque tiene reglas propias. El portador debe presentarlo al cobro dentro de 60 o 90 días según la plaza (o 3 meses si fue girado desde el extranjero), conforme al DFL N.º 707, Ley de Cuentas Corrientes Bancarias y Cheques, y la guía de la CMF. DFL 707, CMF Educación Financiera. Para la acción de cobro del cheque protestado, la regla especial es de un año desde el protesto (acción ejecutiva y penal), criterio reiterado en fallos.

Créditos hipotecarios y mutuos con garantía real

En créditos hipotecarios, suele actuarse por la vía ejecutiva con título suficiente (escritura o pagaré hipotecario) dentro del plazo de tres años (acción ejecutiva), sin perjuicio de la ordinaria remanente. La Corte Suprema ha reconocido interrupción de la prescripción por abonos (reconocimiento del deudor), reiniciando el conteo.

Qué interrumpe o reinicia los plazos

Interrupción natural: reconocimiento de deuda

Si el deudor reconoce la deuda (por ejemplo, paga parcialmente, firma un convenio o realiza una consignación con ese sentido), se interrumpe la prescripción y el plazo se cuenta nuevamente desde ese acto. Esta es la “interrupción natural” del artículo 2518 del CC; la Corte Suprema lo ha aplicado de forma reiterada, precisando que el efecto es instantáneo y reinicia el cómputo.

Interrupción civil: actuación judicial

La demanda judicial interrumpe la prescripción, “salvo los casos” del artículo 2503 (por ejemplo, si la notificación no se hizo legalmente, si se abandonó el procedimiento o si hubo absolución). En la práctica, la jurisprudencia reciente privilegia que el efecto interruptivo se produzca con la notificación válida dentro del plazo, aunque existen fallos que aceptan la mera presentación.

Lo que no interrumpe, por sí solo

Llamadas, correos o cartas de cobranza extrajudicial, por sí mismos, no constituyen demanda judicial ni reconocimiento del deudor; en consecuencia, no interrumpen los plazos a menos que el consumidor firme un convenio o efectúe un pago que implique reconocimiento. Guía práctica. Además, el SERNAC recuerda que la cobranza extrajudicial es solo un procedimiento informativo regulado por la Ley del Consumidor.

Deudas CMF

Deudas TAG

Contribuciones TGR

Deudas BancoEstado

Deudas Santander

Deudas Entel

Deudas TAG

Contribuciones TGR

Deudas BancoEstado

Deudas Santander

Deudas Entel

Paso a paso para calcular tu plazo de prescripción

Identifica el título y el tipo de crédito

¿Te demandan con pagaré o letra? ¿O con contrato y cartolas? ¿Es un cheque protestado? Según el título, cambian los plazos (un año cambiario; tres más dos en régimen general).

Define el momento de exigibilidad

Usualmente es la primera cuota impaga; si hay cláusula de aceleración y el banco la ejerce, la exigibilidad total arranca desde esa manifestación.

Busca interrupciones

Revisa si firmaste un convenio, hiciste abonos, te notificaron una demanda o hubo alguna gestión judicial relevante. Cualquiera de esas situaciones puede interrumpir el plazo y reiniciar el conteo.

Aplica el plazo correcto

Con el título y las interrupciones claras, aplica: un año para acción cambiaria de pagaré/letra y para cheque protestado; tres años para acción ejecutiva general; cinco años para la ordinaria (tres más dos) si corresponde.

Cómo se alega la prescripción

Defensa en juicio ejecutivo de cobro

Si te demandan, puedes oponer la excepción de prescripción dentro del plazo legal del juicio ejecutivo. El SERNAC dispone material didáctico sobre el flujo del cobro judicial y los derechos del consumidor.

Demanda declarativa de prescripción

Si nadie te ha demandado pero crees que los plazos transcurrieron sin interrupciones, puedes iniciar una demanda para que el tribunal declare prescrita la acción de cobro; con esa sentencia es más sencillo limpiar reportes comerciales. Varias organizaciones y estudios explican esta vía y sus requisitos prácticos.

Relación entre prescripción y reportes comerciales (DICOM / Boletín Comercial)

Plazo de permanencia de morosidades

No debes confundir la prescripción judicial con la eliminación de antecedentes comerciales. En términos generales, la Ley 19.628 restringe la comunicación de morosidades antiguas y, en la práctica, los registros comerciales administrados por el Boletín Comercial no mantienen morosidades más allá de cinco años desde la exigibilidad/publicación (salvo procesos judiciales en curso). El propio Boletín informa el término de comunicación por más de cinco años.

Cómo pedir la eliminación o corrección

Si ya pagaste o tienes una sentencia de prescripción, puedes pedir al informante y al registro la actualización o eliminación. Equifax ofrece canales para solicitar actualización de morosidades. Plataforma Equifax. Si el registro no se corrige, reclama ante el SERNAC.

Ejemplos prácticos de cálculo

Pagaré bancario con primera cuota impaga

Si el pagaré venció el 10 de agosto de 2023 y no hubo pagos ni demandas, la acción cambiaria prescribe el 10 de agosto de 2024. Si el deudor pagó un abono el 1 de febrero de 2024, ese abono interrumpe y el año se cuenta desde el 1 de febrero de 2024.

Tarjeta de crédito sin pagaré

Primera cuota impaga el 15 de enero de 2022. Sin demanda ni reconocimiento, la acción ejecutiva vence el 15 de enero de 2025 y la ordinaria el 15 de enero de 2027. Si el banco notificó demanda válida el 10 de diciembre de 2024, el plazo se interrumpe y reinicia.

Cheque protestado

Protesto el 20 de marzo de 2024. Si no hubo gestión útil que interrumpa, la acción prescribe el 20 de marzo de 2025. La gestión preparatoria de notificación del protesto puede interrumpir, una vez cumplidos sus requisitos, según jurisprudencia.

Preguntas frecuentes que despejan confusiones comunes

¿La deuda “desaparece” al prescribir?

No. La obligación subsiste como hecho económico, pero el acreedor ya no puede ganar un juicio de cobro si el deudor alega la prescripción y el tribunal la acoge.

¿Una llamada de cobranza interrumpe el plazo?

No por sí sola. Para interrumpir se requiere reconocimiento del deudor (por ejemplo, abono o convenio) o actuación judicial idónea.

¿Qué pasa si firmé un convenio de repactación?

Normalmente implica reconocimiento y reinicia el plazo. Revisa lo que firmaste y conserva copias.

¿La cesión de crédito a una empresa de cobranza interrumpe?

La cesión por sí sola no interrumpe; podría interrumpir si con ocasión de la cesión el deudor reconoce la obligación o se entabla y notifica una demanda. La regla general de interrupción sigue siendo la del artículo 2518 CC.

Buenas prácticas para cuidar tu posición jurídica

Documenta todo

Guarda cartolas, correos, comprobantes y comunicaciones del banco. En prescripción, los detalles importan: una notificación válida o un abono puede cambiarlo todo.

Verifica reportes comerciales

Solicita tus informes y, si procede, pide la eliminación por antigüedad o por pago acreditado.

Pide ayuda legal cuando corresponda

Un abogado puede revisar el cómputo, buscar interrupciones inadvertidas, oponer la excepción en juicio o plantear una demanda declarativa. Revisa también orientación de entidades públicas de consumo.

Primero, identifica el título con el que podrían cobrarte (pagaré/letra, cheque, contrato). Segundo, determina la exigibilidad (primera cuota impaga o aceleración). Tercero, revisa si hubo interrupciones (abonos, convenios, notificaciones). Finalmente, aplica el plazo correcto. Si crees que tu caso está prescrito, prepara la documentación y consulta asistencia legal para presentar la excepción en un juicio o interponer una demanda declarativa. Este enfoque, además de protegerte en tribunales, facilita ordenar tus reportes comerciales.

Mensaje final

La prescripción es técnica, pero no inaccesible. Con información confiable y orden de papeles, puedes evaluar con realismo tu situación y defenderte. Revisa siempre la normativa y, si hay demanda o gestión judicial en curso, actúa con rapidez: los plazos se mueven cuando hay reconocimientos o notificaciones válidas. En caso de duda, contrasta este artículo con los enlaces oficiales y busca asesoría personalizada.

Suspensión de la prescripción: quiénes están protegidos, cómo opera y cuál es su límite

En Chile, la regla general es que la prescripción extintiva corre desde que la obligación se hace exigible; sin embargo, la ley detiene temporalmente ese reloj en favor de ciertos grupos de personas. El Código Civil establece que la prescripción extintiva se suspende “a favor de las personas enumeradas en los números 1º y 2º del artículo 2509”, y, además, fija un tope máximo: transcurridos diez años, esas suspensiones no se toman en cuenta. Esta combinación de protección y límite aparece expresamente en el artículo 2520 y ha sido explicada con detalle por la doctrina reciente.

Texto legal aplicable y alcance práctico

El artículo 2509 del Código Civil enumera a las personas a cuyo favor se suspende la prescripción ordinaria —por ejemplo, menores e incapaces—, mientras que el artículo 2520 traslada esa lógica al ámbito de las obligaciones: allí se dispone que la prescripción extintiva “se suspende en favor de las personas enumeradas” en el artículo 2509. En términos prácticos, si el acreedor no puede demandar válidamente porque el deudor pertenece a una de esas categorías protegidas, el cómputo del plazo se detiene y se reanuda cuando cesa la causa de la suspensión, pero solo dentro del límite máximo de diez años.

Límite temporal de la suspensión

Aun cuando exista una causal de suspensión, el tiempo no puede estar indefinidamente detenido: el artículo 2520 establece de forma expresa que, luego de diez años, ya no se toman en cuenta esas suspensiones. La jurisprudencia y la doctrina subrayan ese tope como un equilibrio entre la protección de personas vulnerables y la seguridad jurídica en el tráfico económico.

Prescripciones de corto tiempo que no admiten suspensión

El artículo 2523 indica que ciertas prescripciones de corto tiempo —mencionadas en los artículos que lo anteceden— “corren contra toda clase de personas y no admiten suspensión”. En estas hipótesis, la ley privilegia la rapidez y certeza en materias específicas; si ocurre un reconocimiento o un requerimiento formal, la prescripción de corto tiempo cede su lugar a la regla general del artículo 2515.

Interrupción civil avanzada: lo que exige la ley y lo que discuten los tribunales

La prescripción no solo puede suspenderse; también puede interrumpirse. La interrupción “borra” el tiempo transcurrido y hace que el plazo vuelva a correr desde cero. En Chile, la ley contempla la interrupción natural (reconocimiento de la deuda por el deudor) y la interrupción civil (demanda judicial). Estas reglas están en el artículo 2518 del Código Civil y se aplican de manera transversal a la mayoría de las acciones de cobro.

Notificación válida y pérdida del efecto interruptivo

Para alegar la interrupción civil, la demanda debe haber sido notificada “en forma legal”; si no lo fue, o si el actor desistió, se declaró el abandono del procedimiento, o el demandado obtuvo sentencia absolutoria, la interrupción pierde eficacia. Esta arquitectura está en el artículo 2503, y los fallos recientes han vuelto a recalcar sus consecuencias prácticas en cobros de créditos y de pagarés.

Presentación frente a notificación: debate doctrinal y criterios recientes

¿Interrumpe con la sola presentación de la demanda o se requiere, además, su notificación válida? La discusión ha sido relevante en acciones de plazo corto. Estudios académicos y revisiones jurisprudenciales muestran posiciones divergentes: una línea enfatiza que la demanda produce un efecto interruptivo “provisorio”, que se consolida con la notificación; otra exige que la notificación se verifique dentro del plazo. Con todo, la Corte Suprema ha reiterado que la demanda interrumpe “salvo” los casos previstos en el artículo 2503, y que el punto crítico es cumplir la notificación en forma legal para poder alegar la interrupción.

Abandono, desistimiento y absolución: efectos concretos

Si el actor desiste, si se declara el abandono del procedimiento o si el demandado obtiene sentencia absolutoria, la interrupción se desvanece y el acreedor no puede invocarla. En consecuencia, cuando revises si una deuda prescribió, no basta con mirar si “hubo demanda”; también debes comprobar cómo y cuándo se notificó y si el juicio tuvo alguno de estos desenlaces. Todo ello está literalmente detallado en el artículo 2503 del Código Civil y ha sido aplicado por los tribunales en decisiones recientes.

Cuotas, dividendos y documentos de cobro: cómo se cuenta el plazo en obligaciones periódicas y con cláusula de aceleración

Cuando una obligación se paga en cuotas, cada vencimiento se vuelve exigible de manera independiente, y el plazo de prescripción se cuenta desde esa exigibilidad, conforme al artículo 2514 del Código Civil. Si existe cláusula de aceleración y el acreedor la ejerce, el cómputo del plazo para la acción ejecutiva se traslada al momento en que ese acreedor manifestó su voluntad de exigir el total, de acuerdo con criterios asentados por la Corte Suprema durante 2025.

Pagarés, letras y cheques

La ley especial fija plazos abreviados para los títulos de crédito. Para pagarés y letras de cambio, el artículo 98 de la Ley 18.092 establece un año de prescripción para las acciones del portador, contado desde el vencimiento del documento; además, la jurisprudencia ha precisado criterios para el cómputo en juicios ejecutivos. Para cheques, el DFL 707 regula su régimen, y en la práctica se maneja un año desde el protesto para las acciones de cobro, sin perjuicio de otras vías según sea el caso. Revisa siempre la fecha exacta de vencimiento o de protesto y si hubo gestiones con efecto interruptivo.

Créditos bancarios y consumo financiero

En créditos de consumo o de dinero documentados en pagaré, el plazo de un año para la acción cambiaria suele ser decisivo; extinguida esta por prescripción, el acreedor puede explorar acciones no cambiarias según el caso, pero con otros plazos y exigencias probatorias. En obligaciones mercantiles sin plazo especial, el artículo 822 del Código de Comercio establece cuatro años.

Registros de morosidad y prescripción: lo que se borra y lo que subsiste

El Boletín de Informaciones Comerciales y otros bancos de datos personales aplican el régimen de la Ley 19.628. Una idea clave para no confundirse: que una morosidad deje de “comunicarse” luego de cinco años no significa que la deuda se haya extinguido por prescripción. La propia regulación del Boletín consigna el “término de la comunicación” transcurridos cinco años desde que una obligación se hizo exigible; bancos y financieras deben informar semanalmente al Boletín eventos como protestos de cheques y pagarés, pero la desaparición del registro no equivale al pago ni a prescripción.

Protección de datos y rectificación de antecedentes

La Ley 19.628 limita qué deudas pueden comunicarse, exige actualización y contempla reglas sobre eliminación por antigüedad, además de acciones para reclamar infracciones. Si un antecedente negativo persiste tras pagar o aclarar, puedes exigir rectificación ante el responsable del banco de datos, apoyándote en el texto legal y el historial público de esa ley.

Cómo revisar tu caso: secuencia práctica de verificación

Primero, identifica el tipo de obligación y su fuente: ¿contrato civil, acto de comercio, pagaré, cheque, línea de crédito? Con esa etiqueta, revisa el plazo aplicable en el Código Civil (arts. 2514 y 2515 para regla general), en la Ley 18.092 (pagarés y letras) o en el Código de Comercio (art. 822 para obligaciones mercantiles sin plazo especial). Determina la fecha exacta de exigibilidad: la primera cuota impaga, el vencimiento del título, el protesto del cheque, o el momento en que se ejerció una cláusula de aceleración.

Interrupción y suspensión: checklist esencial

Segundo, busca cualquier evento que haya interrumpido o suspendido el plazo. Interrupción natural: reconocimientos de deuda (pagos parciales, correos, documentos firmados). Interrupción civil: presentación y notificación válida de una demanda; verifica además si hubo desistimiento, abandono o sentencia absolutoria, porque en esos casos la interrupción se pierde. Suspensión: confirma si se aplica por la calidad de la persona (por ejemplo, menor o incapaz) y recuerda el límite máximo de diez años que pone el artículo 2520.

Exigir la declaración de prescripción

Tercero, ten presente que la prescripción no opera de oficio: debes alegarla. El artículo 2493 ordena que sea la parte interesada quien la haga valer, ya sea como defensa en un juicio de cobro o como acción declarativa, según el caso. Varios organismos públicos citan esta regla, y la doctrina la explica como un requisito procesal indispensable.

Consejo de forma y fondo

Al alegar prescripción, acompaña documentos que acrediten la fecha de exigibilidad, el tipo de título o contrato, y las gestiones judiciales (notificaciones, resoluciones de abandono o desistimiento). Si la obligación está documentada en pagaré o cheque, adjunta copia del título y de su protesto o vencimiento; si hubo aceleración, exhibe la comunicación o acto que la hizo efectiva, dado que desde ese hito se cuenta el plazo para la acción ejecutiva.

Casos que generan dudas frecuentes y cómo resolverlos con la ley en la mano

Si tu banco emitió una demanda ejecutiva por cuotas impagas de un crédito documentado en pagaré, el punto crítico es la fecha de vencimiento del título y la existencia de actos interruptivos válidos. La Ley 18.092 fija un año para la acción cambiaria desde el vencimiento. Si el acreedor se apoya en una cláusula de aceleración, el plazo de la acción ejecutiva se cuenta desde que manifestó su voluntad de cobrar todo el saldo, según resolvió la Corte Suprema en 2025.

Obligaciones mercantiles sin plazo especial

Cuando el origen de la deuda es un acto de comercio y no hay plazo especial en otra ley, el artículo 822 del Código de Comercio fija cuatro años. Este precepto coexiste con los plazos generales del Código Civil (art. 2515) y debe aplicarse según la naturaleza de la acción ejercida.

Demandas mal notificadas o juicios abandonados

Si existió demanda pero nunca se notificó en forma legal, o la causa quedó abandonada o terminada con absolución, la interrupción civil no puede invocarse. El artículo 2503 lo declara con precisión, y la jurisprudencia lo ha reiterado en fallos recientes de cobro. Por ello, en tu revisión documenta la ruta procesal de la causa: presentación, notificación, incidencias y estado final.

Guía de acción responsable y enlaces oficiales para profundizar

Para una revisión fina, consulta siempre el texto vigente de las normas y, cuando corresponda, el sitio del Poder Judicial y de órganos reguladores. A continuación, referencias útiles para estudiar los plazos y pasos con fuentes oficiales y académicas:

Normas generales de prescripción civil

Definición legal y reglas generales de la prescripción, incluyendo los artículos 2492, 2493, 2514, 2515, 2518, 2503, 2520, 2523 del Código Civil, en compilaciones oficiales y repositorios públicos.

Deudas bancarias y títulos de crédito

Reglas especiales para pagarés y letras de cambio, con el artículo 98 de la Ley 18.092 y criterios jurisprudenciales de cómputo; para cheques y cuentas corrientes, consulta el DFL 707 y las páginas oficiales de la Comisión para el Mercado Financiero.

Obligaciones mercantiles sin plazo especial

Para actos de comercio, el artículo 822 del Código de Comercio fija el plazo de cuatro años, según el texto público disponible.

Registros de morosidad y datos personales

Información sobre el término de comunicación de morosidades y protestos a los cinco años, régimen de comunicación de datos y responsabilidades de actualización, en el Boletín Comercial y en la Ley 19.628.

Para saber si tu deuda bancaria prescribió, cruza tres variables: qué tipo de documento la respalda, desde cuándo es exigible y qué pasó procesalmente entre medio. Aplica la regla general del artículo 2514 para contar desde la exigibilidad, verifica si corresponde un plazo especial (por ejemplo, un año en títulos de crédito), comprueba si hubo interrupciones válidas —con especial atención a la notificación en forma legal— y recuerda que la prescripción debe alegarse; no opera de oficio. Si el dato que ves en un registro comercial tiene más de cinco años, puede dejar de comunicarse, pero eso no extingue la obligación: la prescripción es una institución distinta, con requisitos y pruebas propias ante el juez competente.

Orientación final responsable

Si estás frente a una demanda o una gestión judicial de cobro, solicita una copia completa del expediente para revisar fechas, notificaciones y eventuales incidencias de abandono o desistimiento. Si tu deuda está documentada en pagaré o cheque, toma los vencimientos y protestos como puntos de partida; si hay cláusula de aceleración, ubica la comunicación que la hizo operar. Luego, con esa línea de tiempo, contrasta los plazos del Código Civil, del Código de Comercio o de la ley especial correspondiente. Esta metodología —sencilla pero rigurosa— te permitirá sostener, con respaldo normativo y probatorio, una excepción de prescripción bien fundada.

Desesperado por deudas que hago: guía para revisar, entender y pagar

Qué deudas cancela la ley de segunda oportunidad: guía para revisar, entender y pagar

Qué deudas no entran en la sociedad conyugal: guía para revisar, entender y pagar

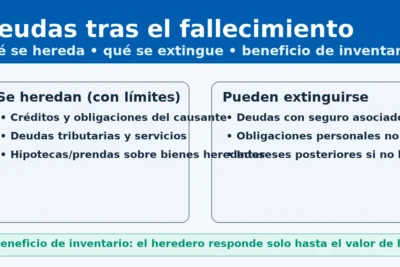

Deudas cuando una persona muere: guía para revisar, entender y pagar

Contraer deudas o estar cargado de ellas: guía para revisar, entender y pagar

Subir

Deja una respuesta