Deudas en el sistema financiero: consulta CMF y regulariza

Este artículo es una guía completa, ordenada y práctica para personas adultas que quieren entender, revisar y regularizar sus deudas en el sistema financiero chileno. Encontrarás rutas oficiales para descargar tu informe de deudas con respaldo de la autoridad, consejos para interpretar tasas y costos, alternativas legales para bajar cuotas o consolidar, y plantillas de acción para negociar con bancos y responder correctamente a la cobranza. Todo está estructurado con encabezados reales y enlaces a fuentes públicas confiables.

Deudas CMF

Deudas TAG

Contribuciones TGR

Deudas BancoEstado

Deudas Santander

Deudas Entel

Deudas TAG

Contribuciones TGR

Deudas BancoEstado

Deudas Santander

Deudas Entel

Panorama general y qué significa “regularizar” una deuda

Regularizar es volver a una situación sostenible con tus acreedores: ponerse al día, pactar nuevas condiciones de pago, trasladar productos a otra institución con mejores costos o, cuando corresponde, usar vías administrativas gratuitas para renegociar formalmente. El primer paso es obtener tu radiografía oficial de obligaciones y luego definir un plan que respete tu presupuesto y tus derechos.

Quiénes participan en el ecosistema

- Comisión para el Mercado Financiero (CMF): supervisor del sistema financiero; entrega el Informe de Deudas a personas naturales y publica estadísticas de tasas e indicadores que sirven para verificar legalidad y comparar costos. Conoce tu Deuda es el acceso oficial con ClaveÚnica.

- Servicio Nacional del Consumidor (SERNAC): protege derechos de consumidores, difunde reglas de cobranza extrajudicial y ofrece calculadoras públicas (por ejemplo, gastos de cobranza). Calculadora de cobranza.

- Superintendencia de Insolvencia y Reemprendimiento (Superir): dirige la Renegociación administrativa para personas, gratuita y sin abogado, cuando la carga de deudas es inmanejable. Renegociación personas.

Por qué comenzar con la información oficial

El informe de la CMF reúne tus obligaciones con entidades supervisadas (bancos, cooperativas, etc.) y es la referencia válida frente a terceros. Se obtiene con ClaveÚnica y se descarga en PDF desde conocetudeuda.cmfchile.cl o desde su ficha pública en la CMF.

Cómo revisar tu situación financiera con respaldo

Vas a levantar información consistente de tres fuentes: autoridad, banco y reportes comerciales. Con esos documentos podrás comparar, detectar errores y planificar.

Informe de Deudas de la CMF

En Conoce tu Deuda inicias sesión con ClaveÚnica y descargas un archivo con tus productos vigentes y su estado. Si ves inconsistencias, guarda el PDF y prepárate para reclamar ante el banco y, de ser necesario, ante la CMF.

Pasos rápidos para obtenerlo

- Entra a Conoce tu Deuda y autentícate con ClaveÚnica.

- Autoriza la consulta, descarga el PDF y archívalo con fecha.

- Contrasta con tus estados de cuenta y contratos guardados.

Informes comerciales privados

Para ampliar la visión de morosidades y protestos que usan comercios y arrendadores, puedes adquirir un reporte en el sitio oficial de Equifax Chile y, si corresponde, solicitar el informe gratuito de consultas a tu RUT por Ley 20.575.

Qué revisar cuando compares reportes

- Productos duplicados o con saldos residuales que ya cancelaste.

- Cargos de seguros y comisiones que no estén en tu contrato.

- Repactaciones o reprogramaciones que no recuerdas haber autorizado por escrito.

Cómo evaluar tu capacidad de pago sin autoengañarte

Antes de negociar o portar, necesitas saber cuánto puedes pagar cada mes sin descuidar lo esencial. La disciplina del presupuesto es la base del éxito.

Herramientas públicas para calcular tu presupuesto

Registra ingresos y egresos con la calculadora de presupuesto mensual de CMF Educa. Complementa con planillas del SERNAC para estimar una carga financiera prudente.

Señales de que necesitas alivio inmediato

- Pagas solo mínimos en tarjetas y tu deuda no baja.

- Tienes atrasos de más de un ciclo de facturación.

- Tu carga financiera “se come” los gastos fijos del hogar.

Conceptos clave para comparar costos y no equivocarte

Dos siglas mandan cuando comparas créditos: CAE y CTC (Costo Total del Crédito). Además, existe un tope legal para intereses: la Tasa Máxima Convencional.

Qué es la CAE y por qué vale más que la tasa nominal

La Carga Anual Equivalente incorpora intereses, seguros y cargos, y te permite comparar ofertas en igualdad de condiciones. Es un estándar exigido por la regulación y recomendado por guías públicas de educación financiera para tomar decisiones informadas.

Dónde verificar límites de interés

La CMF publica mensualmente los certificados de tasa de interés corriente y máxima convencional para distintos tramos y tipos de operaciones. Puedes descargar el certificado vigente y contrastarlo con tu contrato en el buscador de tasas de la CMF.

Estrategias para regularizar deudas sin pagar de más

Con tu diagnóstico y presupuesto en mano, elige la ruta que mejor se ajuste a tu situación: reprogramar, portar, consolidar, prepagar o renegociar administrativamente.

Reprogramación directa con tu banco

Negocia nueva cuota y plazo con tu actual proveedor. Pide toda oferta por escrito con CAE y CTC. Rechaza repactaciones que aumenten desproporcionadamente el costo total o amarren seguros innecesarios. Si te ofrecen “bajar cuota” subiendo mucho el plazo, simula el costo total antes de aceptar.

Portabilidad financiera cuando otra institución te mejora

La Ley 21.236 facilita trasladar productos y cerrar los anteriores con un procedimiento estandarizado. El Gobierno mantiene un portal ciudadano con preguntas frecuentes y pasos concretos.

Hitos del proceso de portabilidad

- Solicitud de portabilidad al nuevo proveedor.

- Certificado de Liquidación, documento gratuito con los saldos a pagar de tus productos actuales.

- Oferta de Portabilidad con condiciones comparables (CAE, comisiones, CTC) para que decidas y cierres. Revisa la guía explicativa de la CMF sobre cómo funciona cada etapa. Cómo funciona la portabilidad.

Consolidación o crédito de sustitución

Un crédito de consumo con CAE menor puede reemplazar saldos caros de tarjetas y avances. Valida que el costo total efectivamente baje y que el plazo no se extienda en exceso. Usa los simuladores de CMF Educa para cuota y prepago antes de firmar.

Prepago parcial o total cuando tienes liquidez

Si puedes abonar capital, reduces intereses futuros y la duración del crédito. Estima el impacto con el simulador de prepago de la CMF y solicita a tu banco una liquidación de prepago con costos y fecha exacta de cálculo.

Renegociación administrativa gratuita cuando la carga es insostenible

Si ni reprogramaciones ni portabilidad bastan, la Renegociación de la Superir te permite acordar nuevas condiciones de pago con tus acreedores en un procedimiento administrativo, gratuito y sin abogado. Revisa requisitos, etapas y servicios en línea.

Qué preparar para ingresar con éxito

- Informe de Deudas de la CMF, estados de cuenta y contratos.

- Presupuesto mensual realista con planillas oficiales.

- Documentos de sustento de ingresos y gastos esenciales.

Tarjetas de crédito y adelantos: el costo de pagar solo el mínimo

Las tarjetas son útiles, pero mantener pagos mínimos eterniza la deuda. Antes de consolidar o repactar, simula escenarios y compara con un consumo de tasa más baja.

Simuladores públicos para decidir mejor

Usa el catálogo de simuladores de la CMF para cuotas y prepagos, y complementa con la calculadora de gastos de cobranza si ya presentas atrasos en alguna tarjeta.

Señales para consolidar

- La CAE efectiva de tus avances/rotativos supera con creces la que te ofrecen en un crédito de sustitución.

- Tu saldo se mantiene o sube aunque pagas puntualmente el mínimo.

- Los costos de seguros y comisiones “ocultas” encarecen el total.

Cobranzas extrajudiciales y tus derechos

Si hay mora, la empresa puede iniciar cobranza extrajudicial, pero con topes y reglas claras. Calcula lo máximo que podrían cobrarte por gestión y exige trato digno y reservado.

Topes y buenas prácticas

El SERNAC ofrece una guía y una calculadora para estimar los gastos de cobranza permitidos y explica horarios y límites de contacto. Si el cobro excede los topes o hay hostigamiento, reclama y conserva evidencia.

Cómo responder a un cobro indebido

- Solicita por escrito el detalle de gestiones y fundamento del cargo.

- Calcula el tope con la herramienta del SERNAC y adjunta tu evidencia.

- Si no corrigen, escala ante CMF o SERNAC según corresponda.

Intereses máximos: verifica que tu contrato respete la ley

Además de la CAE, existe un límite legal a los intereses: la Tasa Máxima Convencional. Puedes descargar el certificado mensual y verificar que tu crédito no la exceda.

Dónde consultar certificados vigentes

Revisa y descarga el Certificado Mensual de Tasas de Interés Corriente y Máxima Convencional en el buscador de tasas de la CMF, que agrupa los documentos por año y mes.

Qué hacer si sospechas un exceso

Pide liquidación detallada a tu banco y contrástala con el certificado del periodo. Si persiste la duda, presenta reclamo al proveedor y luego a la autoridad con tus respaldos.

Portabilidad financiera explicada con claridad

Portarte puede bajar tu CAE, tu CTC y tu cuota mensual. El procedimiento está contenido en la Ley 21.236 y el portal ciudadano detalla preguntas frecuentes, productos y entidades participantes.

Documentos que debes exigir

- Certificado de Liquidación de tus productos actuales (gratuito).

- Oferta de Portabilidad del nuevo proveedor con CAE, CTC, comisiones y seguros.

- Calendario de cierre de productos y fechas de pago para no incurrir en doble cuota.

Errores típicos al portar

- Mirar solo tasa nominal y no CAE y CTC.

- Alargar excesivamente el plazo para “ver” una cuota muy baja.

- No considerar gastos notariales/inscripciones si hay garantías hipotecarias.

Renegociación con la Superir cuando necesitas una salida ordenada

Si la carga de deuda es impagable aun con portabilidad, la Renegociación de Personas (Ley 20.720) te permite acordar nuevas condiciones con tus acreedores en una instancia administrativa y gratuita. Es una vía formal, con etapas y resoluciones que brindan seguridad jurídica.

Qué puedes esperar del proceso

- Asesoría y orientación inicial para evaluar viabilidad.

- Recolección y orden de antecedentes financieros.

- Propuesta de pago y audiencias con acreedores para cerrar acuerdos.

Cómo prepararte bien

Reúne tu Informe de Deudas, estados de cuenta, comprobantes de ingresos y tu presupuesto. Tener todo digitalizado agiliza el trámite y mejora tu posición negociadora.

Plantillas de acción para negociar mejor

Adapta estos textos y envíalos por el canal oficial de tu banco; exige número de caso y guarda comprobantes.

Solicitud de reprogramación razonable

“Solicito evaluar reprogramación del crédito [número] por disminución de ingresos. Adjunto presupuesto elaborado con la calculadora de CMF Educa. Agradeceré oferta con CAE, Costo Total, cuota, comisiones y seguros, para comparar conforme a normativa.”

Solicitud de portabilidad

“Autorizo la recopilación de mi información y solicito oferta de portabilidad para [productos]. Favor incluir CAE, CTC y calendario de cierre, conforme a la Ley de Portabilidad Financiera y guías del portal ciudadano.”

Observación de cobranza excesiva

“He detectado gastos de cobranza que superan los topes. Adjunté cálculo de la calculadora del SERNAC. Solicito ajuste y regularización del estado de cuenta.”

Prevención de fraudes y suplantaciones

Desconfía de “ejecutivos” que piden transferencias o claves, y verifica siempre que los enlaces provengan de dominios oficiales (CMF, SERNAC, Superir, tu banco). Consulta alertas y recomendaciones de seguridad de los organismos públicos antes de compartir datos o firmar.

Acciones inmediatas si fuiste víctima

- Bloquea productos y cambia contraseñas en tus bancos.

- Guarda evidencia y presenta denuncia.

- Inicia reclamos formales si hubo cargos no autorizados.

Cómo monitorear tu exposición

Si lo necesitas, adquiere un informe comercial en Equifax para revisar morosidades y consultas recientes, y solicita el informe gratuito de consultas por Ley 20.575 para saber quién revisó tu RUT.

Ruta práctica para ordenar tus deudas paso a paso

Este itinerario te ayuda a pasar del diagnóstico a la acción concreta.

Diagnóstico con documentos oficiales

- Descarga el Informe de Deudas de la CMF y arma una carpeta con estados de cuenta, contratos y garantías.

- Si necesitas visión comercial, compra un reporte en Equifax.

Plan de caja realista

- Cuantifica tu capacidad de pago con la calculadora de presupuesto CMF.

- Define prioridades: gastos esenciales, ahorro de emergencia y cuota sostenible.

Acción táctica con foco en costo total

- Negocia reprogramación si te ofrecen CAE y CTC mejores que tu situación actual.

- Explora portabilidad si otra institución mejora estructura de costos y servicios.

- Considera prepago parcial si tienes liquidez y verificaste con el simulador de la CMF el impacto en intereses.

- Si la carga es inviable, inicia Renegociación con la Superir.

Respaldo y trazabilidad

Guarda todos los correos, números de caso y PDFs. Si hay divergencias o incumplimientos, podrás escalar con evidencia ante el banco y, de ser necesario, ante la CMF o SERNAC.

Con tus documentos oficiales, un presupuesto honesto y estas rutas de acción, podrás consultar, comparar y regularizar tus deudas en el sistema financiero con evidencia y sin sorpresas. Si quieres, preparo una checklist descargable con pasos, enlaces y campos para anotar fechas, montos y números de caso para que lo lleves a tus trámites.

Casos prácticos para regularizar deudas con impacto real

Para transformar la teoría en resultados, estas rutas combinan diagnóstico oficial, comparación de costos y acciones formales que puedes ejecutar hoy. Cada caso parte descargando el Informe de Deudas de la CMF y cruzándolo con tus estados de cuenta. Ese PDF es tu respaldo ante bancos y autoridades.

Perfil con tarjetas y avances costosos

Objetivo: bajar CAE y costo total. Ruta: consolidar saldos y portar si otra entidad ofrece mejores condiciones, evitando “cuotas baratas” a cambio de plazos excesivos. Antes de decidir, simula el costo con herramientas oficiales (valor de cuota, CAE y CTC) y estima ganancias del prepago si inyectas liquidez.

Cómo decidir con datos

- Revisa CAE y CTC en la oferta del banco y compáralas con alternativas. La CAE es el indicador oficial para comparar créditos en Chile.

- Evita pagar solo el mínimo de la tarjeta: prolonga la deuda y encarece intereses. El SERNAC recomienda abonar más que el mínimo o pagar el total facturado.

- Usa simuladores de la CMF para cuota y prepago antes de firmar.

Perfil con crédito de consumo y línea sobregirada

Objetivo: bajar cuota sin disparar el costo total. Ruta: reprogramar con el proveedor actual o activar Portabilidad Financiera si otra institución mejora CAE y comisiones. Exige Certificado de Liquidación y una Oferta de Portabilidad comparable; son documentos regulados.

Hitos que no puedes saltarte

- Solicita el Certificado de Liquidación gratuito con los saldos a pagar y revisa los pasos del proceso oficial.

- Compara por CAE y CTC, no sólo por tasa nominal.

Perfil con carga impagable y atrasos

Objetivo: ordenar legalmente, suspender la presión y acordar pagos sostenibles. Ruta: iniciar la Renegociación de Personas (procedimiento administrativo, gratuito y sin abogado) cuando tu presupuesto no resiste reprogramaciones ni portabilidad. ChileAtiende también detalla requisitos y vías de ingreso en línea.

Requisitos orientativos y apoyos

- La Superir publica requisitos, pasos, servicios en línea y modelos. Prepara tu Informe CMF, estados de cuenta y prueba de ingresos.

Herederos, fallecimiento y obtención de información

Si eres heredero o heredera, puedes solicitar el Informe de Deudas de una persona fallecida presentando los documentos que exige la CMF; el trámite está disponible con detalle de requisitos y alternativas presencial/online. ChileAtiende también explica el procedimiento.

Qué revisar en estos casos

Contrasta el Informe CMF con cartolas y contratos para identificar productos vigentes y saldos. Si detectas inconsistencias o cobros improcedentes, reúne respaldos y presenta reclamo primero al proveedor y, si no hay respuesta satisfactoria, ante la CMF.

Cobranzas extrajudiciales: topes, horarios y evidencia

Las empresas sólo pueden cobrar gastos de cobranza por gestiones efectivamente realizadas y dentro de topes porcentuales fijados por ley. El SERNAC ofrece una calculadora oficial para estimarlos y una guía con reglas de contacto y buenas prácticas.

Cómo responder a un cobro excesivo

- Solicita el detalle y calcula el tope con la herramienta del SERNAC; si excede, exige ajuste y rebaja.

- Si persiste el problema, eleva un reclamo ante la CMF con tus respaldos.

Prepago y derechos asociados

En Chile, el pago anticipado de créditos está regulado por la Ley 18.010 y guías de CMF Educa; es un derecho del deudor bajo ciertas condiciones y con compensaciones máximas específicas. Antes de prepagar, pide a tu banco una liquidación detallada y verifica con el simulador oficial el ahorro en intereses.

Normas clave a la mano

- Marco legal y criterios de prepago explicados por CMF Educa.

- Texto de la Ley 18.010 disponible en la BCN para consulta.

Reclamar bien: del banco a la autoridad

Siempre parte reclamando al proveedor y guarda número de caso. Si no hay respuesta o no te satisface, presenta reclamo ante la CMF en su plataforma de Atención Ciudadana. ChileAtiende detalla documentos mínimos y vías de ingreso.

Vías y documentos recomendados

- Trámite digital de Reclamos contra Bancos e Instituciones Financieras en el sitio oficial de CMF.

- Guías y listados de respaldo en las fichas de ChileAtiende.

Glosario esencial con enlaces útiles

Carga Anual Equivalente

Indicador porcentual anual que integra intereses, comisiones y seguros, diseñado para comparar alternativas en igualdad de condiciones. Referencia oficial del SERNAC y CMF Educa.

Costo Total del Crédito

Monto total a pagar por un crédito al final del plazo; úsalo junto a la CAE para comparar.

Tasa Máxima Convencional

Tope legal para intereses; verifica el certificado vigente en el buscador de tasas de la CMF.

Certificado de Liquidación

Documento que detalla los saldos a pagar para cerrar productos durante un proceso de portabilidad.

Oferta de Portabilidad

Propuesta formal del nuevo proveedor con condiciones comparables (CAE, CTC, comisiones) para decidir el cambio.

Renegociación administrativa

Procedimiento ante la Superir, gratuito y sin abogado, para acordar nuevas condiciones con tus acreedores cuando la carga es insostenible.

Errores frecuentes al regularizar y cómo evitarlos

- Mirar sólo la tasa nominal: compara por CAE, cuota y CTC según guías oficiales.

- Aceptar repactaciones que suben mucho el plazo: simula el costo total y usa el buscador de tasas para cotejar legalidad.

- Pagar solo el mínimo de la tarjeta: transforma la deuda en “vitalicia”; sube el abono o consolida con un crédito de menor CAE.

- No documentar la cobranza: sin evidencia es difícil exigir rebajas a tope. Usa la calculadora del SERNAC y guarda cartas, correos y grabaciones.

Agenda de 30 días para quedar ordenado

Semana uno

- Descarga el Informe CMF y arma carpeta con cartolas/contratos.

- Calcula tu presupuesto con las herramientas de CMF Educa.

Semana dos

- Solicita Certificado de Liquidación si evaluarás portabilidad; pide ofertas con CAE y CTC.

- Simula prepago si dispones de liquidez.

Semana tres

- Negocia reprogramación o firma portabilidad si la oferta es objetivamente mejor.

- Regulariza atrasos y revisa gastos de cobranza con la calculadora del SERNAC.

Semana cuatro

- Si la carga sigue siendo inviable, inicia Renegociación en la Superir.

- Escala reclamos a la CMF si tu banco no corrige errores.

Plantillas rápidas para tus trámites

Solicitud de portabilidad

“Autorizo la recopilación de mi información y solicito Oferta de Portabilidad para [productos], con CAE, CTC, comisiones y calendario de cierre, conforme a la Ley 21.236 y guías de la CMF”.

Observación de cobranza

“Detecto cobro por gastos de cobranza superior a los topes legales. Adjunto cálculo de la calculadora SERNAC y solicito ajuste del estado de cuenta”.

Reclamo formal ante la CMF

“Adjunto contrato, cartolas, comunicaciones y número de caso del banco. Solicito gestión de mi reclamo por [materia], conforme a la guía de Reclamos contra bancos”.

Deuda pública en Chile: conceptos básicos y consulta

Deuda Fondo Solidario: consulta y acuerdos de pago

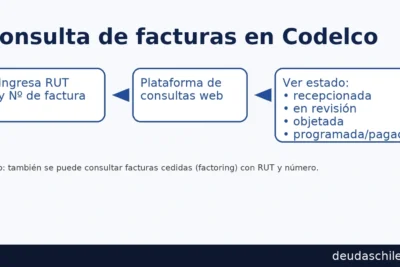

Deuda De Codelco: revisar y regularizar online

Deudas bancarias: revisar historial y opciones de pago

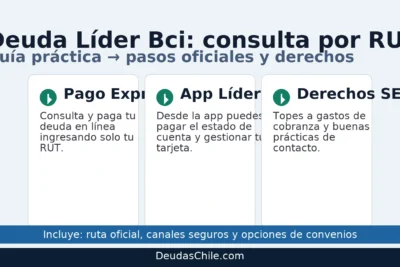

Deuda Lider: consulta por RUT y convenios de pago

Subir

Deja una respuesta