Por qué las deudas afectan el presupuesto familiar

Comprender cómo y por qué las deudas impactan el presupuesto familiar es el primer paso para recuperar control. En Chile existen datos y herramientas públicas que permiten dimensionar la carga financiera del hogar, comparar costos reales de los créditos y planificar pagos sostenibles. A continuación encontrarás una guía práctica con enlaces a fuentes oficiales, criterios de comparación como la CAE y el Costo Total del Crédito, y rutas para negociar mejores condiciones o reestructurar obligaciones cuando corresponde. Esta información está orientada a personas adultas y se apoya en referencias del SERNAC, la CMF, el Banco Central de Chile, el SII y organismos internacionales.

Relación entre deudas y presupuesto del hogar

El presupuesto del hogar es un mapa de ingresos, gastos y objetivos. Cuando incorporas un crédito, agregas pagos obligatorios y regulares de capital, intereses y cargos asociados. Esa nueva salida de dinero compite con vivienda, alimentación, transporte, salud y educación; por eso la deuda afecta no solo el monto disponible cada mes, sino también la capacidad de absorber imprevistos y de ahorrar. Organismos como la OCDE definen la deuda de los hogares como el conjunto de obligaciones que exigen pagos de capital o intereses en fechas futuras y recomiendan monitorearla respecto del ingreso disponible para dimensionar vulnerabilidades.

Factores que amplifican el impacto de las deudas

Las deudas presionan el presupuesto por varias razones: los intereses encarecen el costo final del dinero, los seguros y comisiones elevan la cuota, los meses de gracia suelen desplazar el pago de capital y prolongar el crédito, y la variación de tasas puede modificar el flujo cuando se trata de productos a tasa variable. En Chile, el SERNAC exige que los proveedores informen con transparencia la Carga Anual Equivalente y el Costo Total del Crédito para comparar ofertas de forma homogénea, y recuerda que nunca debes elegir solo por “cuota más baja”.

Por qué mirar costo total y no solo cuota

La cuota mensual puede bajar si alargas el plazo, pero el costo total sube por más tiempo pagando intereses. Para decidir bien, compara ofertas equivalentes en monto y plazo usando CAE y Costo Total del Crédito. El SERNAC mantiene guías y simuladores para ayudar a visualizar esas diferencias antes de contratar o refinanciar.

Cómo influyen las tasas en el flujo mensual

El nivel de tasas del sistema se transmite a nuevas operaciones y, en algunos productos, a cuotas vigentes. El Banco Central monitorea riesgos y publica el Informe de Estabilidad Financiera, que resume la situación de hogares y empresas e identifica focos de vulnerabilidad. Revisar esta referencia ayuda a entender el contexto cuando evalúas portar o refinanciar.

Deudas CMF

Deudas TAG

Contribuciones TGR

Deudas BancoEstado

Deudas Santander

Deudas Entel

Deudas TAG

Contribuciones TGR

Deudas BancoEstado

Deudas Santander

Deudas Entel

Magnitud de la carga financiera y umbrales prácticos

No todas las familias soportan la misma carga de deuda. El SERNAC ofrece una calculadora de presupuesto que, además de ordenar ingresos y gastos, sugiere tramos de carga financiera máxima recomendada según nivel de renta líquida. Esta referencia es útil para fijar un “techo de cuotas” sostenible y decidir si conviene tomar un crédito, refinanciar o prepagar.

Señales tempranas de tensión en el presupuesto

Las señales típicas son uso recurrente del pago mínimo en tarjetas, necesidad de postergar cuentas básicas, aumento de comisiones por atraso y dependencia del crédito para gastos ordinarios. El Banco Central estudia estas dinámicas mediante encuestas especializadas de finanzas de los hogares, útiles para dimensionar cómo se distribuye la deuda y quiénes son más vulnerables a shocks de ingreso o de tasa.

Costos invisibles que deterioran el flujo

Además de los intereses, hay cobros por administración, seguros y, en mora, gastos de cobranza extrajudicial con topes legales. Conocerlos evita sorpresas y permite objetar excesos. Las normas de cobranza establecen límites a horarios y frecuencia de contacto y prohíben comunicar tu deuda a terceros.

Gastos de cobranza bajo control

Los gastos de cobranza se calculan sobre tramos y solo por gestiones efectivas. Si detectas cobros improcedentes o hostigamiento, el SERNAC ofrece canales para reclamar y una calculadora para verificar montos. Exigir respaldo de cada gestión y respetar los topes protege tu presupuesto cuando ya enfrentaste atrasos.

Herramientas oficiales para evaluar y ordenar deudas

Antes de decidir, es clave obtener una radiografía fiel de tus obligaciones y simular escenarios. En Chile puedes descargar tu Informe de Deudas de la CMF, comparar créditos por CAE y CTC con material del SERNAC y proyectar cuotas y prepagos con simuladores oficiales.

Cómo obtener y leer el informe de deudas

Con tu ClaveÚnica accedes al portal y descargas un documento con obligaciones registradas en entidades fiscalizadas por la CMF. Contrasta saldos, fechas y estados con cartolas, identifica la tasa y el costo total de cada crédito y prepara una tabla con prioridad de pago. Si gestionas una empresa, existe un portal para personas jurídicas.

Simuladores para decidir con números

La CMF dispone de herramientas para estimar cuotas y el efecto de un prepago, mientras que el SERNAC ofrece calculadoras y comparadores. Usar estos recursos reduce la asimetría de información y eleva la probabilidad de elegir productos sostenibles.

Estrategias para disminuir la presión mensual

Hay tres palancas principales: bajar la tasa efectiva, reducir el plazo óptimo y eliminar costos innecesarios. En la práctica, esto se logra con portabilidad financiera, refinanciamiento, prepago táctico o una combinación, siempre comparando por CAE y costo total a iguales condiciones de monto y plazo.

Cuándo conviene portar un crédito

Portar es atractivo si, considerando gastos operacionales y eventuales comisiones de prepago, el costo total nuevo es menor y la cuota resulta consistente con tu presupuesto. La ley estandariza la solicitud y los plazos, reduciendo fricciones para cambiar de proveedor.

Prepago con tope legal

El prepago reduce intereses futuros y puede ser una táctica potente si cuentas con liquidez. La ley regula una comisión máxima de prepago y la CMF entrega una calculadora para estimar el beneficio neto. Evalúa siempre el trade off entre liquidez y ahorro de intereses.

Ingresos variables y presupuesto con honorarios

Quienes emiten boletas deben considerar la retención obligatoria que reduce el flujo disponible. Desde el inicio del año dos mil veinticinco rige un porcentaje mayor de retención, lo que impacta directamente el dinero que entra al hogar y, por tanto, la capacidad de pago de deudas. El SII publica el detalle del calendario de aumento gradual de retenciones.

Cómo estabilizar un flujo irregular

Con ingresos variables, crea un “piso” de gasto mensual conservador y usa promedios móviles para definir una cuota máxima. Prioriza deudas con mayor costo efectivo y reserva un fondo de seguridad equivalente a varias cuotas antes de prepagar de forma agresiva. La calculadora de presupuesto del SERNAC es un buen punto de partida para proyectar escenarios.

Qué hacer cuando la carga es insostenible

Si los ingresos ya no alcanzan para cumplir, existe un procedimiento administrativo, gratuito y en línea para renegociar deudas con acompañamiento de la Superintendencia de Insolvencia y Reemprendimiento. Esta vía ordena la conversación con todos los acreedores y busca un plan compatible con tu capacidad real de pago.

Documentos y preparación mínima

Reúne tu informe de deudas, estados de cuenta, contratos, comprobantes de ingresos y un presupuesto revisado. Define una cuota objetivo sostenible y registra toda comunicación con acreedores. El portal de la Superir y la Ventanilla Única Social indican requisitos y plazos orientativos.

Riesgos de la deuda mal gestionada en la vida cotidiana

El impacto no es solo financiero. La tensión por atrasos afecta el bienestar mental, dificulta decisiones familiares importantes y puede deteriorar relaciones personales. Aunque estos efectos no siempre se capturan en cifras macro, el Banco Central y la OCDE insisten en monitorear la salud financiera de los hogares porque el estrés de deuda reduce resiliencia ante shocks y limita el consumo esencial, lo que a nivel agregado también importa para la estabilidad.

Plan de acción para recuperar margen en el presupuesto

Primero, diagnóstica con tu informe de la CMF y una hoja de cálculo simple que consolide saldo, tasa, CAE, costo total, seguros y vencimientos. Segundo, fija un techo de carga financiera en línea con la calculadora del SERNAC. Tercero, solicita ofertas de portabilidad y evalúa prepago táctico con la calculadora de la CMF si ya tienes liquidez. Cuarto, si hay mora, usa el canal de reclamos del SERNAC para objetar gastos indebidos y frenar hostigamiento. Quinto, si el descalce persiste, inicia una renegociación administrativa con la Superir.

Las deudas afectan el presupuesto familiar porque convierten parte de tus ingresos en pagos obligatorios que, si no se administran bien, asfixian el flujo y erosionan la capacidad de respuesta ante imprevistos. La salida comienza con información: mide tu carga con el informe de la CMF, usa la calculadora del SERNAC para fijar un techo de cuotas, compara por CAE y costo total, y activa herramientas como portabilidad, prepago o renegociación cuando aporten alivio real y verificable. Con estos pasos y enlaces oficiales, puedes pasar de la presión mes a mes a un plan que protege tu presupuesto y tu tranquilidad.

Créditos indexados a UF y su efecto real en tu presupuesto

En Chile muchos contratos financieros —especialmente hipotecarios— están expresados en Unidad de Fomento (UF), una unidad de cuenta que se reajusta diariamente según la inflación medida por el IPC. Esto significa que, si tu ingreso está en pesos, el peso relativo de tu cuota puede subir cuando la UF aumenta. El Banco Central documenta la metodología de la UF y publica sus valores diarios; el INE explica la construcción del IPC, que es la base de ese reajuste, y la CMF recuerda que la UF no es dinero en sí misma, sino un índice de reajustabilidad.

Hipotecarios en UF y elección de modalidad

El formato más común es el mutuo hipotecario en UF a tasa fija, que entrega certeza sobre la tasa, pero mantiene la cuota en UF y, por tanto, su valor en pesos se mueve con la inflación. La CMF ofrece un simulador para dimensionar plazo, dividendos, intereses y efecto de un prepago. Úsalo antes de comparar ofertas y verifica siempre CAE y Costo Total del Crédito para decisiones equivalentes.

Dónde ver el valor de la UF y proyectar impacto en pesos

Consulta el valor vigente en los Indicadores diarios del Banco Central o en el visor del SII para series por mes; con esos datos, multiplica tu dividendo en UF por el valor del día de pago para estimar el desembolso en pesos y su variación mensual.

Tasas de interés y ciclo monetario: por qué importan para tus cuotas

Aun con créditos en UF, la tasa de interés que pactas (fija, mixta o variable) se relaciona con el ciclo monetario. Cuando el Banco Central cambia la Tasa de Política Monetaria, influye en el costo del crédito nuevo y —según condiciones— en operaciones a tasa variable. A inicios de dos mil veinticinco, por ejemplo, la TPM se mantuvo en cinco por ciento en medio de presiones inflacionarias; el IEF semestral ofrece contexto sobre riesgos y vulnerabilidades para hogares.

Fija, mixta o variable: qué revisar antes de firmar

Con tasa fija conoces el interés, pero la cuota en pesos de un crédito en UF seguirá moviéndose con la inflación; con tasa variable, además de la UF, la cuota depende del índice de referencia. En hipotecas, la modalidad fija en UF es la más utilizada y puedes simular escenarios de plazo y prepago en el sitio de la CMF para ver sensibilidad de la cuota y del costo total.

Inflación, servicios básicos y margen disponible

Si sube el costo de vida, el espacio del presupuesto para pagar deudas se reduce. En dos mil veinticinco, por ejemplo, el IPC de enero sorprendió al alza, impulsado por electricidad y otros ítems, lo que tensiona el margen mensual de los hogares y, para quienes tienen créditos en UF, también el desembolso en pesos. Monitorea IPC y planifica ajustes de gasto cuando las divisiones de vivienda o energía presionen.

Indicadores para medir tu capacidad de pago sin autoengañarte

Una práctica sana es comparar tu carga financiera con tus ingresos recurrentes en vez de evaluar cada deuda por separado. La OCDE mide la deuda de los hogares como porcentaje del ingreso disponible; en Chile, la EFH del Banco Central da insumos para entender composición y riesgos de la deuda familiar. Usa estas referencias como marco para definir un techo de cuotas conservador.

Usa ingresos mediana y no promesas optimistas

Cuando estimes tu capacidad de pago, considera el ingreso mediano de tu hogar y no proyecciones optimistas. El INE reportó para dos mil veinticuatro un ingreso laboral mediano de referencia, útil para calibrar expectativas y no sobreendeudarte si tus entradas son variables.

Honorarios y microemprendimientos: cómo anticipar la retención

Si emites boletas, desde dos mil veinticinco la retención subió a catorce coma cinco por ciento y seguirá aumentando gradualmente hasta llegar al diecisiete por ciento en dos mil veintiocho. Presupuesta sobre la base del ingreso líquido tras esa retención y tus cotizaciones obligatorias. El SII y ChileAtiende detallan calendario y efectos.

Si ya no alcanzas a cumplir: opciones formales para reordenar

Cuando la carga es insostenible, existe la renegociación administrativa ante la Superintendencia de Insolvencia y Reemprendimiento. Los requisitos incluyen tener dos o más deudas vencidas por más de noventa días y que, en conjunto, superen ochenta UF, entre otros. Puedes iniciar el proceso en línea con la lista de documentos exigidos.

Ejemplo práctico: cómo cambia tu cuota y tu presupuesto

Imagina un dividendo de 10 UF. Si la UF sube de treinta y nueve mil a treinta y nueve mil quinientos pesos, la cuota en pesos pasa de trescientos noventa mil a trescientos noventa y cinco mil pesos aprox. Si tus ingresos no crecieron, ese aumento se descuenta de tu presupuesto de alimentación, transporte u otros. Para seguir el movimiento con datos reales, revisa UF del día y el IPC.

Cómo blindarte ante la volatilidad

Arma un colchón de tres a seis dividendos o cuotas máximas y evita que más de un tercio de tu ingreso líquido quede comprometido en deudas. Si tus ingresos son variables, define tu presupuesto con el promedio de los últimos doce meses y no sobre la proyección del “mejor mes”. Como referencia estructural, compara tu deuda con tu ingreso disponible siguiendo la definición de la OCDE.

Señales del entorno que conviene monitorear

Además del IPC, sigue las decisiones de la tasa de interés y los reportes semestrales de estabilidad financiera. Estos documentos suelen advertir sobre presiones en tarifas reguladas o riesgos de mercado que terminan afectando el costo del crédito y el presupuesto de los hogares.

Por qué la electricidad mueve tu flujo

Subidas en cuentas eléctricas —cuando ocurren— tienen impacto directo en el IPC y, por ende, sobre la UF y tu presupuesto. En los comunicados mensuales del INE o coberturas confiables puedes confirmar cuándo estas alzas presionan la inflación.

Checklist breve para decisiones con deudas en el hogar

Primero, identifica si tu deuda está en pesos o en UF y con qué tasa (fija, mixta o variable). Segundo, descarga y revisa tu informe de deudas y contrasta contra tus cartolas. Tercero, calcula tu carga financiera sobre ingreso líquido y define un techo mensual. Cuarto, antes de firmar o portar, compara por CAE y costo total con el material de educación financiera disponible. Quinto, si la carga es insostenible, evalúa renegociación formal.

Las deudas afectan el presupuesto familiar porque compiten con gastos esenciales y se vuelven más pesadas si la inflación sube o si tu ingreso baja. Para que no te “coma” la UF ni una mala tasa, integra tres hábitos: monitoreo mensual de IPC/UF, comparación por CAE y costo total antes de contratar o portar, y planes de contingencia con ahorro y seguros adecuados. Con los enlaces oficiales aquí reunidos puedes convertir un problema difuso en un plan concreto que protege tu flujo y tu tranquilidad.

Desesperado por deudas que hago: guía para revisar, entender y pagar

Qué deudas cancela la ley de segunda oportunidad: guía para revisar, entender y pagar

Qué deudas no entran en la sociedad conyugal: guía para revisar, entender y pagar

¿Cuándo prescriben las deudas bancarias? plazos y pasos

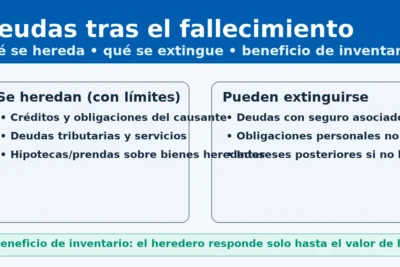

Deudas cuando una persona muere: guía para revisar, entender y pagar

Subir

Deja una respuesta