¿Cuándo prescriben las deudas bancarias? plazos y pasos

En Chile, la prescripción es una forma legal de extinguir acciones de cobro cuando el acreedor no actúa dentro de los plazos que la ley fija. Para las deudas bancarias —tarjetas, créditos de consumo, líneas de crédito u obligaciones documentadas en pagarés— el punto clave es distinguir el tipo de acción que el banco puede ejercer y desde cuándo se cuenta el tiempo. El Código Civil establece un marco general y, en casos específicos como pagarés o letras, rigen reglas especiales. En esta guía encontrarás el marco legal, ejemplos prácticos y un paso a paso para alegar prescripción, con enlaces a fuentes oficiales y material educativo.

Deudas CMF

Deudas TAG

Contribuciones TGR

Deudas BancoEstado

Deudas Santander

Deudas Entel

Deudas TAG

Contribuciones TGR

Deudas BancoEstado

Deudas Santander

Deudas Entel

Qué es la prescripción y por qué importa

La prescripción extintiva opera cuando el titular del derecho de cobro permanece inactivo el tiempo que la ley exige; transcurrido ese plazo, la acción judicial se extingue. Así la define el propio Código Civil, dentro del título dedicado a la prescripción como modo de extinguir acciones y derechos.

Marco legal esencial

La regla matriz diferencia entre acciones ejecutivas y ordinarias: las primeras prescriben en un plazo más breve y, si ese tiempo pasa, “se convierten” en ordinarias por el remanente. Esta regla, que guía la mayoría de cobros bancarios, está en el artículo que fija tres años para la vía ejecutiva y cinco para la ordinaria, con la conversión entre una y otra.

Cómo se computa el tiempo

El cómputo se inicia cuando la obligación es exigible. En documentos como pagarés, la exigibilidad se liga al vencimiento del instrumento; si hay cláusula de aceleración, suele contarse desde el incumplimiento que la activa, según ha reiterado la Corte Suprema.

Interrupciones y suspensiones

La prescripción puede interrumpirse por reconocimiento del deudor —por ejemplo, un abono o una gestión que implique aceptar la deuda— o por la demanda judicial; en la práctica, los tribunales exigen que la notificación válida ocurra antes de que el plazo expire. También existen causas de suspensión previstas por el Código Civil.

Plazos típicos en deudas bancarias

La siguiente descripción resume escenarios comunes en banca de personas. Cada caso concreto puede variar por el documento que se firmó, por gestiones de cobro que interrumpan plazos o por acuerdos posteriores.

Vía ejecutiva en créditos y líneas

Cuando el banco demanda ejecutivamente con un título que permite cobro forzado —por ejemplo, un pagaré o un reconocimiento de deuda con mérito ejecutivo— el plazo general para esa vía es el establecido por el Código Civil para acciones ejecutivas. Si ese plazo termina, la acción se “convierte” en ordinaria por el tiempo restante, completando el total que señala la ley.

Acción ordinaria tras perder la ejecutiva

Si caduca la vía ejecutiva, el acreedor puede, bajo ciertas condiciones, intentar un juicio ordinario dentro del tiempo restante del plazo mayor. La propia administración pública ha explicado expresamente que, declarada prescrita la ejecución, la ordinaria puede subsistir si no ha sido también declarada.

Pagarés y letras de cambio

La acción cambiaria para cobrar pagarés y letras prescribe en un lapso breve contado desde el vencimiento. La Corte Suprema y la normativa especial lo han recordado, además de precisar que la notificación de la demanda —o de la gestión preparatoria— es el hito que interrumpe este plazo.

Qué ocurre si la demanda llega tarde

Si el banco notifica la demanda después de cumplido el plazo especial, los tribunales han declarado la prescripción de la acción basada en el pagaré.

Relación con la obligación subyacente

En la práctica, si prescribe la acción cambiaria, podría aún discutirse la vía ordinaria basada en la obligación causal, salvo que circunstancias del caso o la forma en que se documentó la deuda lo impidan. La jurisprudencia ofrece ejemplos en uno u otro sentido, por lo que es clave revisar el expediente y el documento firmado.

Hipotecas y garantías reales

En créditos con hipoteca, la regla general de prescripción de la ejecución sigue el esquema del Código Civil para acciones, pero el cómputo y los efectos dependen de hitos específicos de mora, gestiones de cobro e inscripciones. La doctrina y práctica litigiosa recalcan que es el tribunal quien debe declarar la prescripción; no opera por sí sola.

Paso a paso para alegar prescripción

La prescripción no es automática: debe solicitarse y declararse. Existen dos caminos —como excepción frente a una demanda, o como acción declarativa— y ambos requieren exponer hechos y plazos con respaldo.

Revisión de documentos

Reúne contratos, cartolas, pagarés u otros títulos. Identifica el vencimiento, posibles cláusulas de aceleración y cualquier carta o gestión de cobro. Esto permitirá fijar el inicio del cómputo y verificar si hubo interrupciones o suspensiones.

Verificación de exigibilidad

En instrumentos cambiarios, el vencimiento determina la exigibilidad; en créditos en cuotas, la primera mora o la activación de aceleración suelen ser hitos relevantes. La jurisprudencia reciente lo ha reafirmado.

Cómputo y análisis de interrupciones

Calcula el tiempo transcurrido desde la exigibilidad y revisa si hubo abonos o reconocimientos que interrumpan naturalmente, o demandas que interrumpan civilmente al ser notificadas en tiempo. Consulta la norma y fallos que perfilan estos efectos.

Presentación en tribunales

Si te demandaron, la prescripción se alega como excepción dentro del juicio. Si no hay demanda, puedes pedir que se declare por medio de una acción declarativa. En ambos casos, la decisión es judicial y requiere comparecer oportunamente.

Consejos prácticos para personas con deudas bancarias

Más allá de la prescripción, la prioridad es ordenar la situación y evaluar salidas legales y financieras que reduzcan intereses y eviten embargos.

Orden y prevención

Haz un presupuesto, evita pagar solo el mínimo en la tarjeta y usa simuladores para dimensionar intereses. La educación financiera de la autoridad explica por qué pagar el total facturado evita cargos costosos y ofrece herramientas útiles.

Negociación directa y alternativas

Antes de litigios, muchas entidades ofrecen repactación o refinanciamiento; el SERNAC reúne recomendaciones de reorganización responsable e informa sobre derechos en cobranzas extrajudiciales.

Renegociación administrativa

Si los ingresos no alcanzan para cumplir, existe un procedimiento gratuito ante la Superintendencia de Insolvencia y Reemprendimiento para renegociar deudas de personas naturales, sin abogado y con apoyo institucional. ChileAtiende y la Superir detallan requisitos, etapas y duración.

Resguardo ante cobranza abusiva

Si sientes hostigamiento o prácticas irregulares, el SERNAC dispone de canales y campañas específicas para denunciar cobranzas indebidas a través de su portal de consumidor.

Preguntas frecuentes útiles

Qué pasa con el registro de deudas

El sistema financiero y algunas instituciones mantienen registros y acreencias olvidadas; la Comisión para el Mercado Financiero explica cómo revisar información de productos y acreencias publicadas en el Diario Oficial.

Qué documentos aceleran plazos

En títulos de crédito, el pagaré y la letra se rigen por una ley especial, que fija un periodo breve de prescripción y reglas de interrupción vinculadas a la notificación de la demanda o de gestiones preparatorias.

Qué ocurre si hice un abono

El reconocimiento del adeudo —por ejemplo, un pago parcial— puede interrumpir naturalmente la prescripción, pero su alcance depende del caso y de cómo se acredite ante el tribunal. Revisa doctrina y fallos recientes sobre interrupción natural y civil.

Ejemplos prácticos

Tarjeta de crédito con pagaré

Una persona deja de pagar su tarjeta y existe un pagaré firmado. Desde el vencimiento del documento, corre el plazo breve de la acción cambiaria. Si el banco notifica dentro del lapso legal, la interrupción opera; si no, puede declararse la prescripción. Fallos del máximo tribunal han confirmado estos criterios.

Crédito de consumo sin pagaré vigente

Si la entidad no cuenta con título cambiario o este prescribió, podría intentar una acción ordinaria dentro del plazo general, siempre que el tiempo total no esté vencido y que no haya otras barreras. La regla de conversión entre acciones ilustra cómo se distribuyen los lapsos.

Crédito hipotecario con mora

En obligaciones hipotecarias, la exigibilidad se vincula a la mora y a las cláusulas pactadas. La prescripción debe ser declarada por el tribunal; por sí sola, la mera cantidad de meses o años sin cobro no basta, como recuerda material oficial de educación para consumidores.

Cómo preparar un buen caso de prescripción

Recolección de pruebas

Guarda copias de cartolas, estados de cuenta, boletas, cartas de cobranza, emails y mensajes. Identifica el primer impago, el vencimiento y toda gestión de cobro o abono posterior. Estas piezas permiten fijar con precisión el inicio del cómputo y eventuales interrupciones.

Análisis jurídico con apoyo

Si bien puedes informarte con recursos públicos —CMF Educa y SERNAC— la revisión de un abogado o clínica jurídica puede ser determinante cuando existen pagarés, cláusulas de aceleración o varias demandas. La doctrina y la jurisprudencia muestran matices que conviene evaluar caso a caso.

Gestión de negociación en paralelo

Mientras se tramita la excepción o la acción, considera opciones de renegociación formal ante Superir o acuerdos directos con bancos para bajar intereses y ordenar cuotas, evitando así que corran costos adicionales.

Las deudas bancarias no “desaparecen” por el solo paso del tiempo: es necesario que un tribunal declare la prescripción. La regla general distingue entre una vía ejecutiva más breve y una ordinaria más extensa; en documentos cambiarios, el plazo especial es corto y se computa desde el vencimiento. Cualquier reconocimiento o demanda notificada interrumpe el curso, y existen herramientas públicas para renegociar de forma ordenada. Con tus papeles a la mano, un buen cálculo de plazos y respaldo en normas y fallos, podrás decidir si te conviene alegar prescripción, negociar o combinar ambas estrategias.

Errores Frecuentes Al Hablar De Prescripción

Aunque la idea de “prescribir la deuda” circula mucho en redes, en Chile lo que prescribe son las acciones de cobro del acreedor (no la deuda en sí), y solo si el deudor alega y logra que un tribunal lo declare. La autoridad financiera lo explica con claridad y el SERNAC lo reitera en su guía de sobreendeudamiento: el mero paso del tiempo no basta; debe existir declaración judicial.

Confundir “plazo general” con “plazo cambiario”

En banca de personas se mezclan dos mundos: los plazos generales del Código Civil para acciones ejecutivas y ordinarias (tres y cinco años, con conversión de ejecutiva a ordinaria), y los plazos especiales de la Ley 18.092 para pagarés y letras (acción cambiaria de un año desde el vencimiento del documento). Si una tarjeta o crédito fue documentado con pagaré, ese título tiene su propio reloj.

Recordatorio sobre la “conversión” entre acciones

El artículo 2515 del Código Civil fija tres años para la ejecutiva y cinco para la ordinaria; además, señala que la primera se convierte en ordinaria por el lapso restante (tres + dos). El texto consolidado puede revisarse en las recopilaciones oficiales.

Creer que cualquier gestión de cobranza interrumpe el plazo

La interrupción civil de la prescripción ocurre por la demanda judicial, y los fallos recientes del máximo tribunal destacan el rol de la notificación como elemento clave para que produzca efectos; existe, sin embargo, discusión doctrinal sobre si la sola presentación interrumpe inicialmente y la notificación solo “mantiene” ese efecto. Revisa ambos enfoques aquí: comunicado y sentencia de la Corte Suprema, y análisis académico.

Interrupción “natural” por reconocimiento

Abonos, renegociaciones o cualquier acto que importe reconocer la deuda pueden interrumpir naturalmente la prescripción; la distinción entre interrupción civil y natural está en el propio Código Civil y ha sido recogida en resoluciones judiciales y comentarios.

Método Para Calcular Plazos En Tu Caso

Antes de alegar prescripción, sigue este método simple y deja constancia documental de cada paso.

Paso Uno: Identifica El Título Y La Exigibilidad

¿La deuda está documentada en pagaré/letra o solo en contrato/cartola? Si es pagaré o letra, aplica la regla especial: acción cambiaria del portador prescribe al año desde el vencimiento del documento. Si no hay título cambiario vigente, miras los plazos generales del Código Civil (acción ejecutiva de tres años y ordinaria de cinco).

Cláusula de aceleración y “primer impago”

Si el contrato prevé aceleración, la exigibilidad puede adelantarse al primer incumplimiento que la activa, criterio también citado por la Corte Suprema cuando analiza títulos cambiarios con cuotas y vencimiento.

Paso Dos: Revisa Interrupciones

Busca reconocimientos (abonos, repactaciones) y demandas notificadas. La jurisprudencia reciente del Poder Judicial recalca que la notificación es decisiva para interrumpir civilmente, aunque exista debate académico sobre la “presentación vs notificación”.

Paso Tres: Cuenta El Tiempo Y Define Tu Estrategia

Con el hito de exigibilidad y las interrupciones claras, calcula si ya venció el año cambiario (si hay pagaré), o si transcurrieron los tres años de ejecutiva o los cinco de ordinaria del Código Civil. Si los plazos no están cumplidos, mira alternativas de renegociación formal ante Superir o acuerdos directos con el banco. Si sí están cumplidos, prepara la excepción o acción declarativa con respaldo.

Checklist Documental Para Prescripción

Usa esta lista rápida para ordenar tu carpeta (física o digital) y llegar a tribunales con claridad.

Documentos Indispensables

- Contrato, pagaré o letra (si existió); cartolas y estados de cuenta.

- Cartas de cobranza y registros de llamados o correos (sirven para fechar reconocimientos).

- Copias de demandas y constancias de notificación si las hubo.

- Planilla con fechas de vencimiento, primer impago y abonos.

Fuentes Legales A La Mano

- Código Civil, arts. 2515 y 2518 — plazos y clases de interrupción.

- Ley 18.092, art. 98 — prescripción de acción cambiaria en pagarés/letras.

- Corte Suprema: interrupción por demanda — énfasis en la notificación.

Respuestas A Dudas Muy Comunes

¿La deuda “desaparece” sola?

No. Lo que se extingue es la acción de cobro, y solo si un tribunal declara la prescripción. CMF Educa lo explica sin rodeos; el SERNAC precisa que, incluso en renegociación, una deuda se excluye por “prescrita” solo si hay sentencia.

¿Sirve abonar “mil pesos” para que no prescriba?

Un abono puede ser reconocimiento y, por tanto, interrumpir naturalmente la prescripción. Por eso los tribunales revisan cuidadosamente la evidencia de pagos o gestiones del deudor.

¿Me pueden llamar a cualquier hora si debo?

No. La cobranza extrajudicial está regulada; el SERNAC mantiene material específico sobre cobranzas y derechos del consumidor. Si hay hostigamiento, puedes reclamar.

Plantillas Útiles Para Tu Carpeta

Bitácora De Fechas

Registra en una tabla: “vencimiento del documento/primera mora”, “pagos/abonos con fecha y monto”, “demandas y fecha de notificación”, “gestiones de renegociación”. Esa bitácora te permite demostrar desde cuándo corre cada plazo y si se interrumpió.

Ítem De Estrategia

- Si hay pagaré vigente: analiza el año cambiario y la notificación de la demanda; si el año está vencido sin interrupción, evalúa alegar prescripción de la acción cambiaria.

- Si no hay título cambiario: revisa los tres y cinco años del Código Civil, considerando conversiones e interrupciones.

- Si no alcanzas a cumplir: revisa requisitos y pasos de renegociación ante Superir y coordina con tus acreedores.

Casos Relevantes Que Ilustran Criterios

La Corte Suprema ha publicado fallos donde acoge prescripción de cobros bancarios o de pagarés cuando el plazo estaba cumplido y no hubo interrupciones válidas. Estos comunicados y sentencias son útiles para entender cómo justifican el cómputo del tiempo y el peso de la notificación.

Presentación Vs. Notificación De La Demanda

Una línea de la doctrina civil sostiene que la presentación interrumpe y la notificación mantiene el efecto; otra, seguida por pronunciamientos recientes, exige notar el protagonismo de la notificación como elemento constitutivo de la interrupción. En todo caso, si el acreedor presenta pero no notifica en tiempo, el deudor puede alegar prescripción.

Lección práctica

Al revisar tu carpeta, busca el comprobante de notificación (no solo la carátula con la presentación). Si no está, y el plazo ya transcurrió, conversa con un abogado para preparar la excepción.

Para evaluar si te conviene alegar prescripción, identifica el título (pagaré o no), fija el hito de exigibilidad, audita interrupciones (abonos, demanda y su notificación) y compara con los plazos del Código Civil o de la Ley 18.092. Si el tiempo está cumplido, reúne pruebas y presenta la excepción; si no, negocia condiciones o inicia la renegociación formal. Con orden documental y fuentes oficiales a mano, tomarás decisiones informadas y seguras.

Desesperado por deudas que hago: guía para revisar, entender y pagar

Qué deudas cancela la ley de segunda oportunidad: guía para revisar, entender y pagar

Qué deudas no entran en la sociedad conyugal: guía para revisar, entender y pagar

¿Cuándo prescriben las deudas bancarias? plazos y pasos

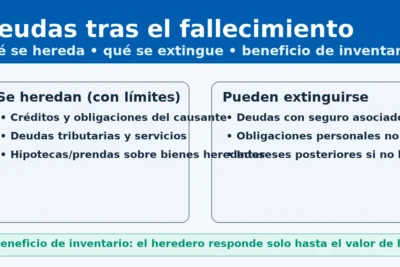

Deudas cuando una persona muere: guía para revisar, entender y pagar

Subir

Deja una respuesta