Deudas Cencosud Scotiabank: pasos y opciones

Esta guía te acompaña desde el primer diagnóstico hasta el cierre de tu deuda con Cencosud Scotiabank, priorizando soluciones concretas, canales oficiales y derechos clave como consumidor financiero en Chile. Encontrarás rutas verificadas para consultar y pagar el estado de cuenta, recomendaciones para renegociar con la empresa, uso inteligente de la portabilidad financiera, y pautas para reclamar ante organismos públicos cuando corresponda. Todos los procedimientos incluyen enlaces a fuentes oficiales para que puedas actuar con respaldo y seguridad.

Panorama de productos y canales digitales

Cencosud Scotiabank opera la tarjeta de crédito del retail Cencosud y productos financieros relacionados. Su sitio centraliza el acceso a pagos, estados de cuenta, simuladores y beneficios, mientras que la app oficial permite consultar movimientos, descargar estados, bloquear la tarjeta y pagar directamente desde el teléfono. Si gestionas una deuda, conviene familiarizarte con estas dos puertas de entrada digitales: el sitio tarjetacencosud.cl y la app Cencosud Scotiabank para Android o su versión en App Store.

Deudas CMF

Deudas TAG

Contribuciones TGR

Deudas BancoEstado

Deudas Santander

Deudas Entel

Deudas TAG

Contribuciones TGR

Deudas BancoEstado

Deudas Santander

Deudas Entel

Consulta del estado de cuenta y lectura correcta de cargos

Antes de pagar o renegociar, descarga y revisa tu estado de cuenta. La empresa explica cómo consultarlo en su sitio y en la app, y la CMF Educa detalla qué información debe contener: fecha de corte, vencimiento, pago mínimo, movimientos, avances, intereses, comisiones, seguros y pagos previos. Esta lectura te permitirá detectar cobros indebidos, seguros no deseados o intereses que puedes reducir con mejores prácticas de pago. Accede a la guía de estado de cuenta desde el sitio de Cencosud Scotiabank y complementa con la ficha educativa de CMF.

Descarga desde la app para un control permanente

La aplicación oficial permite ver y descargar tus estados en formato digital, pagar de forma segura, y ordenar tu deuda con herramientas internas de la app. Mantener un historial de estados descargados facilita reclamar o negociar, pues deja una trazabilidad clara de cargos y pagos.

Verificación cruzada con informe de deudas del sistema financiero

Además de tu estado de cuenta del emisor, puedes consultar el Informe de Deudas de la CMF para conocer obligaciones reportadas por entidades financieras. El servicio se solicita con tu identificación y advierte que la información tiene un desfase temporal. Úsalo para cotejar montos y acreedores cuando estés comparando alternativas de refinanciamiento o portabilidad.

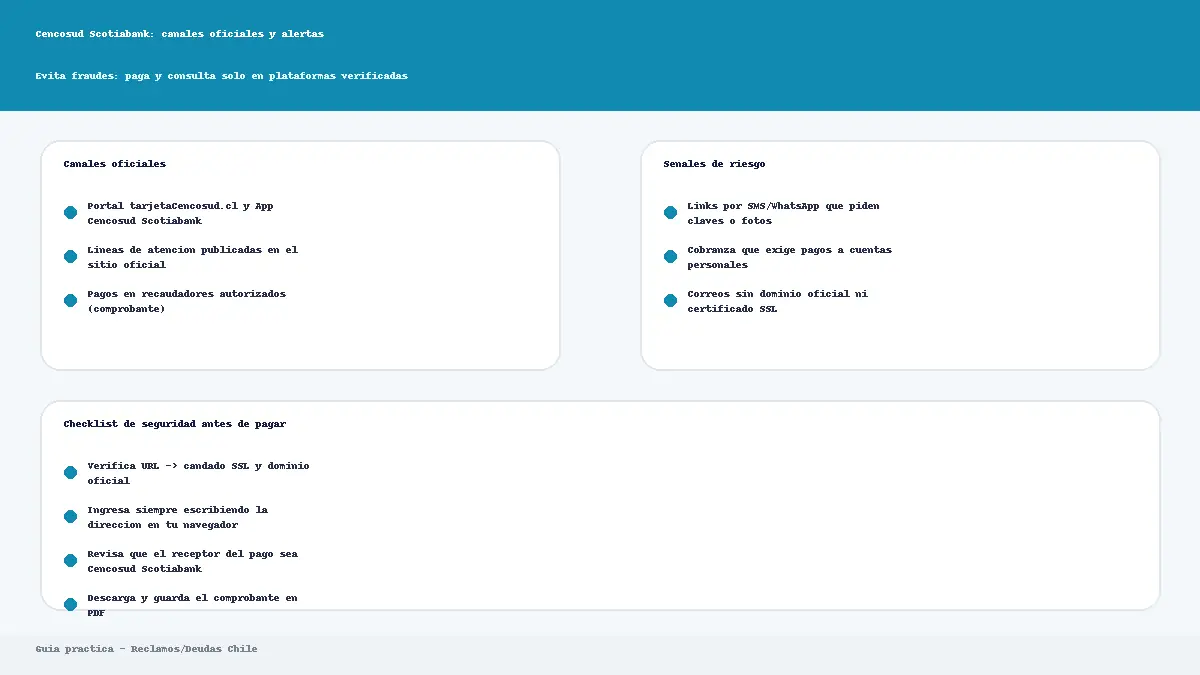

Opciones oficiales para pagar la tarjeta y el crédito

Prioriza los canales oficiales del emisor y los recaudadores validados. A continuación, las vías más directas y su uso recomendado.

Pago express en línea con identificación

El portal de pagos de Cencosud Scotiabank permite pagar sin contraseña, ingresando tu RUT y los últimos dígitos de la tarjeta. Es útil si no recuerdas tu clave o si estás ayudando a un tercero con su autorización. Ingresa por la sección paga tu cuenta.

Pago directo desde la app

Desde la app Cencosud Scotiabank puedes pagar el estado de cuenta con medios disponibles, revisar el cupo y descargar comprobantes. La app también permite bloquear o desbloquear la tarjeta en caso de pérdida.

Pago en el sitio con integración a recaudadores

El sitio oficial indica lugares de pago y rutas simplificadas. Además, Servipag mantiene categorías específicas para tarjetas de crédito y menciona explícitamente Cencosud Tarjeta como convenio disponible en su listado, por lo que puedes pagar en línea desde su portal. Valida siempre que el convenio mostrado corresponda a la tarjeta chilena.

Pago presencial en cajas de tiendas del retail

Si prefieres pagar en persona, el grupo informa que puedes hacerlo en Paris, Jumbo, Easy y Santa Isabel. Esta opción puede ser útil cuando no tienes medios digitales o quieres resolver dudas en el mesón de atención.

Flujo detallado del portal de emergencia

En el flujo de pago guiado, el sitio te pedirá datos del titular, monto, medio de pago y luego emitirá una confirmación. Conserva el comprobante para resolver cualquier diferencia posterior en el estado de cuenta.

Estrategias para reducir intereses y ordenar tu deuda

Una gestión inteligente recorta costos con decisiones puntuales: pagar por encima del mínimo, priorizar deudas más caras y evaluar consolidación o portabilidad cuando las tasas vigentes te favorezcan.

Relevancia del pago por encima del mínimo

La CMF publicó una normativa que estandariza la fórmula del pago mínimo de tarjetas, incorporando componentes no financiables y un porcentaje del capital financiable. La finalidad es fomentar una mayor amortización y frenar el sobreendeudamiento. Aunque la implementación es gradual, pagar más del mínimo siempre acelera la salida de la deuda y recorta intereses.

Uso del certificado de tasas para comparar costos

Cuando negocias o portas, consulta el Certificado Mensual de tasas de interés corriente y máxima convencional publicado por la CMF. Sirve como referencia para evaluar si un costo es competitivo y para evitar tasas por sobre el tope legal.

Eliminación de cargos prescindibles

Revisa si mantienes seguros o servicios anexos que no utilizas. En tu estado de cuenta deben aparecer con claridad; si decides darlos de baja, solicita la eliminación por los canales formales y verifica que no se cobren en el período siguiente. La ley protege tu derecho a no estar amarrado a productos no solicitados.

Qué hacer cuando no puedes pagar

Si prevés atraso, actúa de inmediato. Los costos por mora y gastos de cobranza crecen con el tiempo, y un contacto temprano suele habilitar alternativas razonables.

Contacto con el emisor para buscar alternativas

Comunícate con Servicio al Cliente de Cencosud Scotiabank por teléfono fijo, celulares o canales publicados en su sitio, y pide evaluar repactación, reprogramación o convenios. Conserva el número de caso y un respaldo por escrito. El sitio oficial informa teléfonos y horarios de atención, además de un número para emergencias de tarjeta.

Consolidación de deudas y alternativas informadas por la empresa

La empresa difunde contenido sobre ordenar y consolidar deudas desde sus canales. Úsalo como base para pedir una propuesta concreta y, luego, compárala con ofertas de otras instituciones para decidir con números en mano.

Portabilidad financiera para mejorar condiciones

La Ley de Portabilidad Financiera te permite cambiar productos a otra entidad con mejores condiciones, o refinanciar dentro del mismo proveedor. El texto oficial y su reglamento están disponibles en la BCN y en Ley Chile, y el SERNAC explica el paso a paso para consumidores. Compara CAE, comisiones y costo total antes de firmar un nuevo crédito.

Normativa vigente sobre pago mínimo y gradualidad

El regulador estableció un estándar de pago mínimo en tarjetas de crédito para alinear la amortización y reducir riesgos. Esto se materializa en instrucciones incorporadas al Capítulo de tarjetas de la RAN. Algunas disposiciones aplican con gradualidad desde su publicación, por lo que es importante revisar la Norma de Carácter General y los comunicados oficiales.

Objetivo y contenido de la norma

La norma precisa la fórmula del pago mínimo, los elementos no financiables que deben incluirse y el porcentaje que recae sobre el capital financiable. Además, prevé situaciones excepcionales y coordinaciones con la regulación bancaria. Revisa el comunicado oficial e instrucciones completas en el PDF publicado por la CMF.

Implicancias prácticas para tu plan de pagos

Con una base regulatoria más exigente, el pago mínimo tenderá a amortizar mayores porciones de capital a lo largo del tiempo. Si puedes, fija una meta de pago superior al mínimo y revisa periódicamente si conviene portar o refinanciar. Mantén la costumbre de descargar el estado de cuenta para seguir la evolución de intereses y capital.

Cobranzas extrajudiciales y derechos del consumidor

Estar en mora no implica perder derechos. La ley chilena establece límites estrictos a la cobranza extrajudicial y condiciones de contactabilidad.

Límites a la contactabilidad y respeto a la privacidad

El SERNAC precisa que no puede haber hostigamiento: existe un máximo de gestiones a la semana, se prohíbe informar la deuda a terceros, y deben respetarse horarios razonables. Si te contactan fuera de regla, utiliza las herramientas de la autoridad para denunciar y frenar prácticas abusivas.

Solicitud para que cesen hostigamientos

Desde el Portal del Consumidor puedes ingresar la solicitud No me hostiguen cobranzas, que exige a la empresa ajustar su conducta. Haz seguimiento en línea hasta obtener respuesta.

Prohibiciones expresas en la ley del consumidor

La Ley del Consumidor prohíbe comunicaciones que aparenten ser demandas, la difusión de tu mora a terceros y los contactos en horarios indebidos. Si recibes cartas o mensajes que simulan acciones judiciales, conserva evidencia y reclama por los canales oficiales.

Registros de morosidad y cómo se actualizan después del pago

En Chile conviven reportes públicos y privados sobre morosidad. Entenderlos ayuda a planificar una salida ordenada de los registros tras pagar o repactar.

Boletín Comercial y su función

El Boletín Comercial de la Cámara de Comercio de Santiago publica protestos y cuotas morosas según la normativa aplicable. Desde su Sucursal Virtual puedes obtener certificados de antecedentes comerciales, y el organismo explica cómo funciona la salida del boletín una vez acreditado el pago o acuerdo.

Servicios de información comercial privados

Equifax administra la base DICOM y permite solicitar actualización o eliminación de morosidades una vez regularizada la deuda, mediante formularios y documentación respaldatoria. Mantén copias de comprobantes y seguimiento del caso.

Caducidad de publicaciones antiguas

El ecosistema de información comercial contempla plazos de caducidad para publicaciones antiguas en los sistemas administrados por la CCS. Este criterio se comunica en servicios oficiales del Boletín Comercial. Úsalo como referencia para planificar tus tiempos, sin confundir la eliminación del registro con la extinción de la obligación si no ha sido pagada.

Diferencia entre informe de deudas y sistemas de morosidad

El Informe de Deudas de la CMF refleja obligaciones con entidades fiscalizadas y se actualiza con desfase; no reemplaza los informes comerciales privados ni los registros del Boletín. Verifica ambos mundos para una fotografía completa.

Rutas de reclamo ante problemas con el emisor

Si la empresa no corrige un cobro, no refleja un pago o te deniega información, puedes escalar el caso.

Reclamo ante SERNAC

Ingresa al Portal del Consumidor con tu ClaveÚnica o clave SERNAC y presenta tu reclamo adjuntando estados de cuenta, comprobantes y comunicaciones. Revisa también las guías de derechos del consumidor financiero.

Reclamo ante la CMF

La CMF recibe reclamos y consultas contra entidades fiscalizadas a través de su plataforma de atención en línea. Puedes revisar trámites y seguimiento de tu presentación directamente en el portal. Como apoyo, el sitio ClienteBancario.cl ofrece fichas sobre cómo formular reclamos y su alcance.

Paso a paso recomendado para salir ordenadamente de la deuda

Diagnóstico con documentos en regla

Descarga los últimos estados de cuenta desde la app o el sitio; identifica fecha de corte, vencimiento, pago mínimo, intereses, comisiones y seguros. Complementa con tu Informe de Deudas CMF para confirmar acreedores y montos vigentes.

Plan de pagos con enfoque en intereses

Si mantienes saldo revolving, orienta el presupuesto a pagar por encima del mínimo, empezando por las obligaciones más caras. Esto acelera la amortización y baja el costo total. Considera que la regulación sobre pago mínimo busca justamente empujar mayor amortización.

Negociación directa y alternativas internas

Contacta a Cencosud Scotiabank por sus canales oficiales, pide alternativas de repactación, y solicita la propuesta por escrito con CAE y costos totales. Anota el número de caso y guarda todo respaldo.

Comparación con portabilidad financiera

Con la proforma del emisor en la mano, compara opciones mediante la Portabilidad Financiera. Revisa el texto de la ley y su guía para consumidores antes de firmar.

Limpieza de registros tras el pago

Una vez pagada o repactada la deuda, gestiona la actualización en Equifax si corresponde, y sigue el procedimiento del Boletín Comercial para “salir del boletín” con los documentos que acrediten el pago o acuerdo. Haz seguimiento hasta ver reflejado el cambio.

Preguntas frecuentes

Cuánto demora en reflejarse un pago

Los recaudadores informan que la actualización depende de la empresa emisora y puede demorar desde horas hasta varios días hábiles. Conserva el comprobante digital y verifica en tu estado de cuenta o app. Si no aparece, contacta a Servicio al Cliente con el comprobante a mano.

Qué hago si veo un cargo no reconocido

Bloquea inmediatamente la tarjeta desde la app o por teléfono, solicita investigación del cargo y pide un número de caso. Guarda respaldos y, si no hay solución, reclama ante SERNAC o presenta un reclamo en la CMF si corresponde.

Cómo escalar un reclamo formal

Si la gestión con la empresa no prospera, ingresa tu reclamo con antecedentes en el Portal del Consumidor y utiliza la plataforma de Atención en línea de la CMF. Describe hechos, fechas, montos, adjunta estados y comprobantes, y mantén trazabilidad de tu caso.

Qué considerar antes de repactar

Pide la oferta por escrito, verifica CAE y costo total, evita plazos excesivos que encarezcan la deuda y confirma por contrato la baja de cargos que ya no usarás. Compara con alternativas de portabilidad y usa el certificado de tasas de la CMF como referencia.

Cómo detener prácticas de cobranza abusiva

Si recibes llamadas o mensajes fuera de horario, comunicaciones engañosas o difusión a terceros, ingresa una solicitud No me hostiguen cobranzas y formaliza tu reclamo. La normativa prohíbe hostigamiento y fija límites de contactabilidad.

Modelos de mensajes para gestionar tu caso

Solicitud de propuesta de repactación

“Por medio de esta comunicación, solicito una propuesta formal de repactación de mi deuda asociada a la Tarjeta Cencosud Scotiabank. Ruego incluir detalle de monto a refinanciar, número de cuotas, tasa de interés, comisión o gastos, CAE y costo total. Pido además indicar si se eliminan o mantienen seguros u otros cargos asociados. Agradezco número de caso y envío por este medio.”

Reclamo por cargo no reconocido

“Identifiqué un cargo no reconocido en mi estado de cuenta de fecha indicada. Solicito bloqueo preventivo, apertura de investigación y reverso provisional si procede, conforme a la normativa aplicable. Adjunto copia del estado de cuenta y mi identificación. Agradezco confirmación de recepción y número de caso.”

Solicitud de cese de hostigamiento

“Solicito adecuar la gestión de cobranza a la normativa vigente del SERNAC y la Ley del Consumidor. Exijo cesar contactos fuera de los límites permitidos y toda comunicación que afecte mi privacidad o informe mi mora a terceros. Ruego confirmar recepción y ajuste de protocolos.”

Consejos finales para mantenerte al día

Autogestión desde la app

Activa alertas, descarga estados mensualmente y usa el pago directo para no perder fechas de vencimiento. Tu historial digital te protege al reclamar.

Revisión periódica de tasas y costos

Consulta mensualmente el certificado de tasas y compara ofertas si tu coste financiero está por encima del mercado. Apóyate en la Portabilidad Financiera cuando detectes mejores condiciones.

Uso responsable del crédito

Evita financiar gastos recurrentes con avances o cuotas prolongadas, y privilegia amortizar capital. Una política de pagos por encima del mínimo reduce en forma sustantiva el costo total del crédito.

Aviso importante

La información citada proviene de canales oficiales del emisor y de organismos del Estado. Las condiciones comerciales pueden variar, y la normativa financiera se actualiza periódicamente. Antes de tomar decisiones legales o financieras de alto impacto, revisa los enlaces oficiales incluidos y, si es necesario, busca orientación profesional.

Deudas Coopeuch: cuotas, pagos y atrasos

Banco Falabella y CMR: revisar deuda y pagar

Deudas BICE: estados, pagos y alternativas

Deudas Security: cómo regularizar en línea

Deudas Paris (Tarjeta Cencosud): consulta y pago

Subir

Deja una respuesta